Súvaha spoločnosti. Podniková súvaha

Bilancia (účtovníctvo) je dôležitou súčasťou ročného výkazníctva organizácie. V tomto článku sa dozviete, čo je súvaha, stiahnete si aktuálne formuláre a vzory vypĺňania a nájdete najaktuálnejšie vysvetlenia.

Súvaha je...

Buh rovnováha - je to jedna z piatich súčastí tlačív ročných účtovných závierok. Súvaha obsahuje údaje o majetku, záväzkoch a vlastnom imaní organizácie. Vo svojej podstate ide o dokument, ktorý jasne odráža majetkovú a finančnú situáciu v určitom období.

Súvaha sa skladá z dvoch častí – aktíva a pasíva.

- IN aktívny odráža všetok majetok, ktorý patrí organizácii, a dlhy protistrán (fixný majetok, nehmotný majetok, zásoby, pohľadávky, peniaze atď.).

- IN pasívny- zdroje, z ktorých vznikli zdroje (vlastný kapitál, cudzie zdroje a cudzie záväzky).

Výsledky pre prvú a druhú časť musia byť vždy rovnaké. Údaje uvedené v súvahe sa musia zhodovať s ukazovateľmi iných výkazov.

Formulár súvahy (prázdny)

Súvaha má iný názov - formulár 1. Bola schválená nariadením Ministerstva financií zo dňa 2.7.10 č. 66n.

Vzorová súvaha

Súvaha má dve časti a päť častí. Súčty pre prvú a druhú časť správy sú vždy rovnaké. Pozrite si a stiahnite si ukážku z nižšie uvedeného odkazu.

Prvá časť „Aktíva“ obsahuje dve časti:

- dlhodobý majetok;

- obežný majetok.

Táto časť obsahuje informácie o všetkých ekonomických aktívach spoločnosti, ktoré sú vo vlastníctve a prinášajú alebo môžu v budúcnosti prinášať príjmy. Ak je doba použiteľnosti zdrojov obmedzená na obdobie 12 mesiacov, potom sú aktuálne, ak presahuje 12 mesiacov, potom sú neobežné.

Spoločnosti nedávno dostali aktualizovaný RAS a prvý federálny účtovný štandard a ministerstvo financií poslalo audítorom odporúčania na kontrolu zostatku. Ako urobiť dokonalú účtovnú závierku, povedal Almin Rabinovich, Ph.D. n., audítor.

Druhá časť „Pasív“ obsahuje tri zostávajúce časti. Ak by sme aktíva definovali ako súbor ekonomických aktív kontrolovaných firmou, tak pasíva sú zdrojom ich vzniku.

Existujú dva typy zdrojov tvorby zdrojov organizácie:

- vlastné prostriedky;

- požičané prostriedky.

Vlastné zdroje sú zohľadnené v časti 3 formulára „Kapitál a rezervy“, požičané prostriedky – v 4 častiach „Dlhodobé záväzky“ a V „Krátkodobé záväzky“ správy.

1. časť súvahy - majetok

Sekcia „Neobežný majetok“ obsahuje tieto položky:

- Nehmotný majetok

- Výsledky výskumu a vývoja

- Nehmotný vyhľadávací majetok

- Hmotné aktíva z prieskumu

- dlhodobý majetok

- Výhodné investície do materiálnych hodnôt

- Finančné investície

- Odložené daňové pohľadávky

- Ostatný dlhodobý majetok

V článkoch „Nehmotný prieskumný majetok“ a „Hmotný prieskumný majetok“ sú v správe zahrnuté iba spoločnosti, ktoré sa zaoberajú vyhľadávaním, vyhodnocovaním ložísk a prieskumom nerastov.

Položka „Odložené daňové pohľadávky“ môže byť vyjadrená netto, tj mínus položka pasív „Odložené daňové záväzky“, ak jej hodnota prevyšuje hodnotu týchto záväzkov a naopak.

Ukazovatele nehmotného majetku, dlhodobého majetku, ziskových investícií do hmotného majetku sú zohľadnené mínus odpisy naakumulované k dátumu zostavenia účtovnej závierky.

Organizácie budú môcť čoskoro previesť primárne dokumenty, účtovné registre, súvahu, audítorskú správu a ďalšie dokumenty do elektronickej podoby. Podrobnosti sú na odkaze nižšie.

Ukazovateľ finančných investícií je vyjadrený zníženou o výšku rezervy na odpis finančných investícií, ktorá sa tvorí vo vzťahu k finančným zdrojom, ktoré nie sú obchodované na trhu cenných papierov. Spoločnosti, ktoré vedú evidenciu zjednodušeným spôsobom, nemôžu vytvárať rezervu na zníženie hodnoty finančných investícií. Majú tiež právo zjednodušeným spôsobom zohľadniť všetky finančné investície – za ich pôvodné náklady.

Zjednodušený prehľad nemá žiadne sekcie. Dlhodobý majetok je zlúčený do dvoch rozšírených položiek: "Dlhý hmotný majetok" a "Nehmotný, finančný a iný dlhodobý majetok".

Firmy využívajúce zjednodušený daňový systém môžu náklady na obstaranie alebo vytvorenie nehmotného majetku v plnej výške uznať ako súčasť nákladov bežného obdobia. Podobne môžu odpísať výdavky na výskum a vývoj.

Sekcia aktív "Obežné aktíva" sú články:

- Zásoby

- Daň z pridanej hodnoty z nadobudnutých cenností

- Pohľadávky

- Finančné investície

- Peniaze a peňažné ekvivalenty

- Ostatné obežné aktíva

Zjednodušená súvaha obsahuje len tri položky vo vzťahu k obežným zdrojom: „Zásoby“, „Peniaze a peňažné ekvivalenty“ a „Finančný a iný obežný majetok“.

Ukazovateľ zásob sa premieta do súvahy mínus rezerva na zníženie hodnoty hmotného majetku. Od povinnosti tvorby tejto rezervy sú oslobodené podniky, ktoré vedú evidenciu zjednodušeným spôsobom.

Pohľadávky sú vykázané bez opravnej položky k pochybným pohľadávkam. Túto rezervu sú povinní vytvárať aj tí, ktorí vedú evidenciu podľa zjednodušenej schémy.

Pohľadávky dodávateľov za preddavky, ktoré im boli prevedené, sú zohľadnené vo výkaze bez DPH.

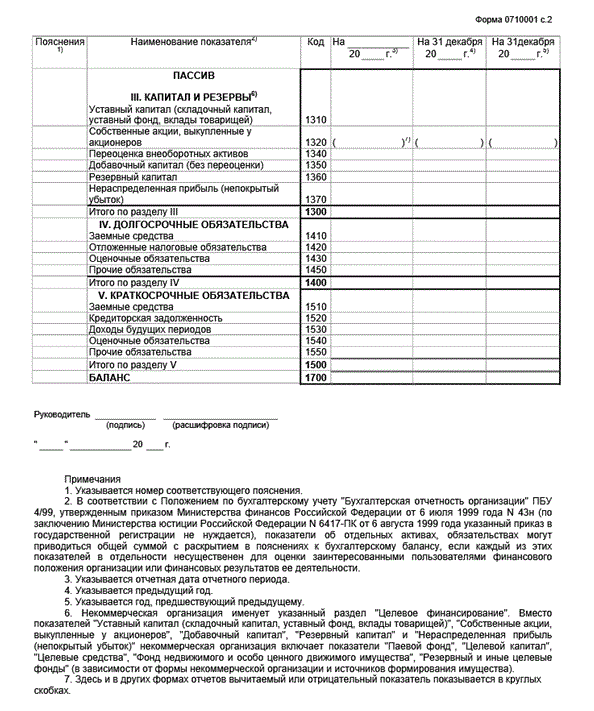

2. časť súvahy - pasíva

Oddiel 3 formulára 1 obsahuje vlastné zdroje spoločnosti, ktoré zahŕňajú základné imanie (základné imanie, schválený fond, vklady spoločníkov), dodatočný kapitál, rezervu z precenenia dlhodobého majetku, rezervný kapitál, nerozdelený zisk (nekrytá strata).

Táto časť správy odráža aj hodnotu vlastných akcií odkúpených od akcionárov ako hodnotu, ktorá znižuje veľkosť vlastného imania organizácie (uvedená v zátvorkách).

„Zjednodušená“ správa namiesto oddielu III „Kapitál a rezervy“ obsahuje jeden článok s rovnakým názvom.

Oddiel IV „Dlhodobé záväzky“ obsahuje položky „Požičané prostriedky“, „Odložené daňové záväzky“, „Dohadné účty pasivní“, „Ostatné záväzky“.

V „zjednodušenej“ správe sa navrhuje rozdeliť všetky dlhy do nasledujúcich položiek: „Dlhodobé pôžičky“, „Ostatné dlhodobé záväzky“, „Krátkodobé pôžičky“, „Záväzky“, „Ostatné krátkodobé záväzky“.

Spoločnosť, ktorá vedie zjednodušené účtovníctvo, nemá povinnosť vytvárať dohadné položky.

Poznámky k súvahe

Ak sa údaje pre ktorýkoľvek ukazovateľ súvahy a výkazu ziskov a strát dekódujú oddelene vo vysvetlivkách, potom sa v prvom stĺpci týchto formulárov „Vysvetlivky“ vytvorí odkaz na príslušné dekódovanie vo formulári 5.

Spoločnosť by mala vo vysvetlivke uviesť niektoré dodatočné informácie. Musia byť zverejnené minimálne tieto informácie:

- odchýlky od pravidiel stanovených v súčasnej legislatíve o účtovníctve (najmä v PBU 4/99);

- významné informácie o účtovnej politike, bez znalosti ktorých nie je možné posúdiť finančnú výkonnosť organizácie, ako aj informácie o zmenách v účtovnej politike, vrátane výšky úprav ukazovateľov, ktoré tieto zmeny spôsobili (PBU 1/ 2008);

- informácie o segmentoch, informácie o účasti na spoločných aktivitách a o správe majetku z trustu (PBU 12/2010, PBU 20/03, Pokyny k premietnutiu do účtovníctva organizácie operácií súvisiacich s implementáciou zmluvy o správe majetku) ;

- údaje o udalostiach po dátume správy (PBU 7/98);

- informácie o podmienených aktívach a pasívach, odhadované záväzky (PBU 8/2010);

- údaje o prerušených činnostiach (PBU 16/02);

- informácie o spriaznených osobách (PBU 11/2008);

- (pre akciové spoločnosti) informácie o zisku na akciu (Metodické odporúčania pre zverejňovanie informácií o zisku na akciu).

Kedy je splatná súvaha

Organizácie predkladajú formulár 1 v rámci ročného výkazníctva dvom inštanciám – daňovému úradu a štatistike.

Hlavní účtovníci im uľahčili prácu. Výročnú správu budú musieť predkladať len daňové úrady, a to v elektronickej forme. Tieto zmeny zákona o účtovníctve boli zavedené federálnym zákonom z 28. novembra 2018 č. 444-FZ. Nadobudne účinnosť v roku 2020, takže hlásenie za rok 2018 sa musí predložiť Rosstatu. Od začiatku roka 2019 navyše vstúpili do platnosti daňové novely.

Lehota na nahlásenie – do troch mesiacov od konca vykazovaného obdobia – najneskôr do 31. marca. Tento rok sa uzávierka súvahy posunula.

Pripomeňme, že od roku 2013 sú firmy oslobodené od povinnosti predkladať orgánom štátnej správy priebežnú účtovnú závierku.

Spoločnosti založené 1. októbra alebo neskôr môžu podľa vlastného uváženia predložiť svoje prvé účtovné správy podľa všeobecných pravidiel - do 31. marca nasledujúceho roka - alebo uplatniť svoje právo posunúť dátum prvej výročnej správy na 31. po celom roku prevádzky. Výber prvého vykazovacieho obdobia je najlepšie zafixovať v účtovných zásadách.

Napriek tomu, že príprava súvahy v rámci automatizácie účtovníctva je technologická záležitosť, vedieť vyplniť súvahu je mimoriadne dôležité. To umožní nielen identifikovať možné chyby a nepresnosti pri zostavovaní formulára, ale aj správne „čítať“ súvahu a analyzovať jej ukazovatele. Postup pri zostavovaní súvahy si pripomenieme v našej konzultácii a na príklade si ukážeme aj vyplnenie súvahy.

Ako zostaviť súvahu?

Zostavenie súvahy je poslednou fázou účtovníctva. A môže byť správne zostavený iba na základe úplných a spoľahlivých údajov obsiahnutých v účtovnom systéme. Tieto údaje sa zhromažďujú v . Údaje týchto registrov a prepisy do nich sú informačnou bázou pre vykazovanie vr. a súvaha.

Pri zostavovaní súvahy je dôležité nielen poznať postup účtovania a účtovania operácií na účtoch, ale pamätať si aj na základné pravidlá, ktoré sú špecifické pre zostavovanie účtovnej závierky.

Napríklad v súvahe by mali byť aktíva a pasíva rozdelené na krátkodobé a dlhodobé (odsek 19 PBU 4/99). Aktíva a pasíva sa považujú za krátkodobé, ak doba ich obehu (splácania) nepresiahne 12 mesiacov po súvahovom dni alebo prevádzkovom cykle, ak je dlhšia ako 12 mesiacov. A všetky ostatné aktíva a pasíva sú v súvahe prezentované ako dlhodobé. Preto sa dlhodobý majetok v súvahe odráža v časti I „Neobežný majetok“ a tovar v časti II „Obežný majetok“.

Zostavenie súvahy: vlastnosti

V súvahe nie je možné vykonať započítanie medzi položkami majetku a záväzkov, ak takéto započítanie neustanovujú príslušné účtovné ustanovenia. To napríklad znamená, že ak sú k dátumu vykazovania v súvahe pohľadávky kupujúcich vo výške 120 000 rubľov a záväzky voči personálu za odmenu 80 000 rubľov, tieto ukazovatele by sa mali v aktívach prejaviť samostatne - 120 000 rubľov. a 80 000 rubľov - v pasívach. Nie je možné ukázať iba rozdiel 40 000 rubľov (120 000 rubľov - 80 000 rubľov) v aktívach súvahy. DPH z prijatého alebo zaplateného preddavku však znižuje sumy záväzkov a pohľadávok vyjadrené v súvahe (list Ministerstva financií zo dňa 9. 01. 2013 č. 07-02-18 / 01).

Je tiež dôležité mať na pamäti, že v súvahe sa ukazovatele odrážajú v čistom hodnotení, to znamená mínus regulačné hodnoty (článok 35 PBU 4/99). To napríklad znamená, že dlhodobý majetok sa v súvahe vykazuje v zostatkovej hodnote (tj bez odpisov) a dlh kupujúcich - mínus opravná položka k pochybným pohľadávkam.

Pripomíname tiež, že v súvahe by sa mali uvádzať údaje aspoň za 2 roky – vykazovanie a predchádzajúce vykazovaniu (odsek 10 PBU 4/99). Zároveň súvahový formulár schválený nariadením Ministerstva financií SR zo dňa 02.07.2010 č. 66n počíta s premietnutím údajov ku dňu vykazovania, k 31. decembru predchádzajúceho roka ak 31. decembru 2010 rok predchádzajúci tomu predchádzajúcemu.

Na zostavenie alebo kontrolu pripravenej súvahy sa zvyčajne používa účtovná evidencia, akou je súvaha. Musíte však z nej vziať iba ukazovatele zostatku, to znamená zostatok, pretože súvaha zverejňuje údaje k určitému dátumu, a nie za obdobie. Spolu so súvahou sa podľa potreby používajú aj prepisy účtov a iné analytické údaje.

Súvaha: príklad

Súvahu podniku (príklad) nájdete v samostatnom.

Pojem „rovnováha“ sa používa v mnohých vedách (teplotná rovnováha, interakčná rovnováha), najčastejšie však v ekonómii. Má osobitný význam v

Súvaha- tabuľka, v ktorej sú zoskupené statické účtovné objekty s ich číselnými hodnotami. V súlade s posudzovaním účtovných predmetov z dvoch hľadísk - majetku a zdrojov financovania tohto majetku - Zostatok sa skladá z dvoch častí.: aktívum, ktoré zobrazuje majetok podľa druhu a skupiny, a pasívum, ktoré zobrazuje vlastné imanie a záväzky organizácie.

V rámci aktív a pasív sú homogénne účtovné objekty zoskupené podľa rôznych kritérií (napríklad podľa princípu obratu - neobežný a obežný). Podstata bilancie sa redukuje na bilanciu (kvantitatívnu rovnosť) jej protiľahlých častí – aktív a pasív.

Zostatkové aktívum

Bilancia aktív odráža fixný a pracovný kapitál.

- súhrn výrobných prostriedkov a nástrojov. Táto časť kapitálu je charakteristická tým, že sa podieľa na množstve výrobných procesov, pričom svoju hodnotu postupne prenáša na hotový výrobok.

Pod pojmom sa rozumie súhrn všetkých tých častí, ktoré sa zúčastňujú jedného výrobného cyklu, pričom svoju hodnotu dávajú výlučne výrobkom výroby.

Na určenie fixného a pracovného kapitálu organizácie zvážte aktívum jej súvahy. Fixný kapitál zahŕňa takú časť aktív, ako sú budovy, stavby, doprava; zvyšok ide na pracovný kapitál.

Zodpovednosť za zostatok

Právne postavenie podniku charakterizuje jeho ručenie, ktoré ukazuje všetky jeho záväzky, určuje sa závislosť od tých, ktorí mu dajú k dispozícii svoje finančné prostriedky. Zodpovednosť za zostatok je teda určená právnou závislosťou podniku od iných organizácií a osôb.

Celý kapitál tejto organizácie ( , ) je tiež umiestnený na strane pasív súvahy. Prítomnosť kapitálu v súvahe organizácie ukazuje mieru závislosti od tých, ktorí ju obdarili kapitálom.

Bilancia je jednota kvantity a kvality, teda dokument, ktorý charakterizuje určitú organizáciu z ekonomického aj právneho hľadiska.

V statickej pozícii organizácie môže nastať taký stav, keď sa výška aktív jej súvahy rovná aritmetickej hodnote záväzku tej istej súvahy (tabuľka 1). Táto pozícia podniku ukazuje, že v tejto organizácii existujú rôzne druhy majetku (aktíva), koľko je potrebné na splatenie všetkých záväzkov organizácie (pasív), po ktorých nezostane nič.

Aktívna rovná sa zodpovednosť (neutrálna pozícia) Tab. 1Ak je záväzok súvahy nižší ako jeho aktívum o 100 rubľov, znamená to, že ak by bola organizácia zlikvidovaná, zostalo by voľných 100 rubľov. Táto suma sa považuje za výsledok akumulácie v rámci organizácie. Tento výsledok nazvime zisk. Organizácia preberá povinnosť previesť ho na vlastníka. Preto sa uvádza v pasívach (tabuľka 2).

Aktívum je väčšie ako záväzok. Tab. 2

Súčet aktív je menší ako súčet záväzku, čo znamená, že organizácia nemá dostatok finančných prostriedkov na splatenie všetkých záväzkov, ktoré na ňu ležia. Tento schodok je vyjadrený ako súčet rozdielu medzi aktívom a pasívom – v našom prípade je to 50 rubľov. (Tabuľka 3). Túto stratu musí nahradiť vlastník organizácie, pretože organizácia získava právo požadovať od neho výšku straty. Preto je strata klasifikovaná ako záväzok, kde sú zaznamenané všetky práva organizácie voči jednotlivcom a iným organizáciám.

Sú teda možné 3 stavy organizácie:- neutrálny (keď nemá zisk ani stratu);

- existuje zisk - výsledok akumulácie v rámci organizácie;

- strata ako nedostatok prostriedkov na splácanie spočíva na záväzkoch organizácie.

Proces rozvoja organizácie alebo dynamiky sa uskutočňuje prostredníctvom samostatných akcií - obchodných operácií. Všetky obchodné operácie vykonávané v organizácii sa premietajú do stavu majetku tejto organizácie, stavu práv a povinností, t. j. stavu majetku a záväzkov.

Typy zostatkov

Zostatky sú rozdelené podľa rôznych kritérií, napríklad:

- podľa času (otvorenie, počiatočné, prechodné, konečné a likvidačné);

- úplnosťou informácií (všeobecných, súkromných).

Počiatočný zostatok sa zostavuje pri vzniku organizácie, firmy, akciovej spoločnosti a pod.

Počiatočná rovnováha sa každoročne zostavuje za účelom vyjasnenia majetkového stavu organizácie po roku práce a stanovenia kvalitatívneho zloženia majetku. Počiatočná súvaha zostavená na konci vykazovaného roka je konečnou súvahou za minulý rok a počiatočnou súvahou za nasledujúci rok.

Priebežná (testovacia) bilancia zostavuje sa štvrťročne a môže byť upravená na konci finančného roka.

Konečná (likvidačná) súvaha vypracované pri zániku organizácie. Zostavuje ho osobitná komisia, ktorá je poverená likvidáciou organizácie.

Sú bežné súvahy obsahujú informácie o majetku, právach a povinnostiach celej organizácie ako celku, a súkromné- informácie o majetku, právach a povinnostiach ktorejkoľvek samostatnej časti organizácie.

Účtovná osnova

| Názov účtu | Číslo účtu | Číslo a názov podúčtu |

| Oddiel 1. Neobežný majetok | ||

| dlhodobý majetok | 01 | Podľa druhu dlhodobého majetku |

| Odpisy dlhodobého majetku | 02 | |

| Výhodné investície do materiálnych hodnôt | 03 | Podľa druhu bohatstva |

| Nehmotný majetok | 04 | Podľa druhov nehmotného majetku a podľa nákladov na výskum, vývoj a technické práce |

| Odpisy nehmotného majetku | 05 | |

| 06 | ||

| Zariadenie na inštaláciu | 07 | |

| Investície do dlhodobého majetku | 08 |

|

| Odložené daňové pohľadávky | 09 | |

| Sekcia 2. Zásoby | ||

| Časť 3 Výrobné náklady | ||

| Sekcia 4. Hotové výrobky a tovar | ||

| Oddiel 5 Hotovosť | ||

| Časť 6. Výpočty | ||

| Vyrovnanie s dodávateľmi a zmluvnými partnermi | 60 | |

| ... | 61 | |

| Vyrovnanie s kupujúcimi a zákazníkmi | 62 | |

| Príspevok na pochybné dlhy | 63 | |

| ... | 64 | |

| ... | 65 | |

| Zúčtovanie krátkodobých úverov a pôžičiek | 66 | Podľa typov úverov a pôžičiek |

| Vysporiadanie dlhodobých úverov a pôžičiek | 67 | Podľa typov úverov a pôžičiek |

| Výpočet daní a poplatkov | 68 | Podľa druhov daní a poplatkov |

| Zúčtovanie sociálneho poistenia a zabezpečenia | 69 |

|

| Zúčtovanie s personálom pre mzdy | 70 | |

| Výpočty so zodpovednými osobami | 71 | |

| ... | 72 | |

| Zúčtovanie s personálom pre ostatné prevádzky | 73 |

|

| ... | 74 | |

| Vyrovnania so zakladateľmi | 75 |

|

| Vyrovnania s rôznymi dlžníkmi a veriteľmi | 76 |

|

| Odložené daňové záväzky | 77 | |

| ... | 78 | |

| Farmárske osady | 79 |

|

| Oddiel 7 Kapitál | ||

Všetky firmy bez ohľadu na ich právny štatút a daňový systém sú povinné predložiť súvahu. V článku formulár 1 s kódmi riadkov (dá sa stiahnuť v exceli), ako aj vzorové vyplnenie.

Pozor! Súvahu môžete vyplniť online a vytlačiť v programe BukhSoft. Vyskúšajte to zadarmo:

Vyplňte zostatok online

Pri príprave budete určite potrebovať formulár a vzor vyplnenia:

Forma súvahy

Tento dokument charakterizuje finančnú situáciu spoločnosti k dátumu zostavenia účtovnej závierky. Ministerstvo financií schválilo štandardnú formu súvahy dňa 2. júla 2010 príkazom č. 66n (pozri prílohu č. 1). Skladá sa z dvoch častí.

- Aktíva. Navrhnuté tak, aby odrážali všetok majetok vo vlastníctve spoločnosti, ako aj dlhy protistrán (napríklad dlhodobý majetok, nehmotný majetok, zásoby, pohľadávky, hotovosť a iné aktíva).

- Pasívne. Navrhnuté tak, aby odrážali zdroje aktív (napríklad schválený alebo dodatočný kapitál, vypožičané prostriedky, externé záväzky).

Je vhodné viesť účtovné záznamy v. Je vhodný pre živnostníkov a LLC. Program zahŕňa nahrávanie účtov do 1C a automatické generovanie všetkých daňových a účtovných výkazov. Vyskúšajte to zadarmo:

Celkové sumy za aktívum a mali by sa vždy rovnať súčtom pre pasíva.

Ukazovatele súvahového formulára sú rozdelené do skupín článkov (napríklad "Dlhodobý majetok", "Pohľadávky"). Firma má právo tieto ukazovatele nezávisle podrobne uvádzať v závislosti od ich významnosti.

Ukazovateľ sa považuje za významný, ak bez informácií o ňom nie je možné správne posúdiť finančnú situáciu spoločnosti. Spoločnosť má tiež právo samostatne určiť úroveň významnosti. Jeho hodnota musí byť stanovená v účtovných zásadách na účely účtovníctva.

Pri popisovaní indikátora sa pod ním zadávajú ďalšie riadky. Musia obsahovať číselné hodnoty, ktoré zahŕňajú ukazovateľ stanovený štandardnou formou súvahy.

Nevýznamné ukazovatele môžu byť uvedené v súvahe s celkovou sumou na jednom riadku a dešifrované v poznámkach k súvahe.

Typická súvaha vyzerá takto:

Okrem toho existuje zjednodušený formulár. Dá sa použiť:

- malé podniky;

- firmy, ktoré majú štatút účastníka projektu Skolkovo;

- NCO (okrem tých, ktoré uznávajú zahraniční agenti.

Vyzerá to takto:

Pozor! Kalendár účtovníka vám pomôže podávať účtovné a daňové výkazy včas.

Skontrolujte termíny nahlasovania

Vzorová súvaha

Vyplňte formulár 1 takto:

Kde získať ukazovatele na vyplnenie súvahy

V tabuľke nižšie sme zhromaždili údaje na dokončenie súvahy.

|

Bilančná položka |

Štandardný riadkový kód formulára |

Informácie na vyplnenie |

|

I. Neobežný majetok |

||

|

Nehmotný majetok |

Rozdiel v zostatkoch na účtoch:

Zostatok na účte 08 (na náklady na prevzatie nehmotného majetku do účtovníctva) |

|

|

Výsledky výskumu a vývoja |

Rozdiel v zostatkoch na účtoch:

|

|

|

Nehmotný vyhľadávací majetok |

Zostatok účtu 08 pre výdavky na rozvoj nerastných surovín (v budúcnosti možno tieto výdavky kvalifikovať ako nehmotný majetok) |

|

|

Hmotné aktíva z prieskumu |

Zostatok účtu 08 pre výdavky na rozvoj nerastných surovín (v budúcnosti možno takéto výdavky zaradiť do dlhodobého majetku) |

|

|

dlhodobý majetok |

Rozdiel v zostatkoch na účtoch:

|

|

|

Výhodné investície do materiálnych hodnôt |

Rozdiel v zostatkoch na účtoch:

|

|

|

Finančné investície |

Zostatok na účte:

|

|

|

Odložené daňové pohľadávky |

Zostatok na účte 09 |

|

|

Ostatný dlhodobý majetok |

Zostatok na účte:

|

|

|

Zhrnutie oddielu I |

1110 + 1120 + 1130 + 1140 + 1150 + 1160 + 1170 + 1180 + 1190 |

|

|

II. obežný majetok |

||

|

Zostatok na účte:

|

||

|

DPH z nakúpeného majetku |

Zostatok účtu 19 "DPH z nadobudnutých cenností" |

|

|

Pohľadávky |

Zostatok na debetnom účte:

|

|

|

Finančné investície (okrem peňažných ekvivalentov) |

Zostatok na účte:

|

|

|

Peniaze a peňažné ekvivalenty |

Zostatok na účte:

|

|

|

Ostatné obežné aktíva |

Debetný zostatok na účtoch:

|

|

|

Zhrnutie oddielu II |

1210 + 1220 + 1230 + 1240 + 1250 + 1260 |

|

|

1100 + 1200 |

||

|

III. Kapitál a rezervy |

||

|

Základné imanie, ako aj základné imanie, schválený fond, príspevky súdruhov) |

Zostatok účtu 80 "Povolené imanie" |

|

|

Vlastné akcie odkúpené od akcionárov |

Debetný zostatok účtu 81 "Vlastné akcie (akcie)" |

|

|

Precenenie dlhodobého majetku |

Zostatok na účte:

|

|

|

Dodatočný kapitál (bez precenenia) |

Zostatok účtu 83 "Dodatočné imanie" (precenenie sa nezohľadňuje) |

|

|

Rezervný kapitál |

Zostatok na účte 82 "Rezervný kapitál" |

|

|

nerozdelený zisk (nekrytá strata) |

Zostatok účtu 84 „Nerozdelený zisk (nekrytá strata)“ (precenenie sa nezohľadňuje), zostatok účtu 99 „Výsledky hospodárenia“ (údaje priebežného výkazníctva) |

|

|

Zhrnutie oddielu III |

1310 + 1320 + 1340 + 1350 + 1360 + 1370 |

|

|

IV. dlhodobé povinnosti |

||

|

Vypožičané prostriedky |

Zostatok na účte 67 (suma istiny a úrokov, ktoré sa naakumulovali. Okrem úrokov s dobou splatnosti kratšou ako 12 mesiacov ku dňu zostavenia účtovnej závierky. Úroky sa môžu prejaviť samostatne ako členenie riadkov 1410 alebo 1510) |

|

|

Odložené daňové záväzky |

Zostatok na účte 77 |

|

|

Odhadované záväzky |

Zostatok účtu 96 (pre rezervy vytvorené na udalosti, ktoré nastanú najskôr o rok neskôr) |

|

|

Ostatné záväzky |

Kreditný zostatok na účtoch:

|

|

|

Spolu oddiel IV |

1410 + 1420 + 1430 + 1450 |

|

|

V. Krátkodobé záväzky |

||

|

Vypožičané prostriedky |

Zostatok na účte 66 (súčet dlhu istiny a časovo rozlíšeného úroku. Úroky je možné premietnuť samostatne (v prípade potreby) ako členenie riadku 1510) |

|

|

Splatné účty |

Kreditný zostatok na účtoch:

(u krátkodobého veriteľa; DPH zo záloh, nezohľadňuje sa) |

|

|

príjmy budúcich období |

Zostatok účtu 98, kreditný zostatok účtu 86 (financovanie účelového rozpočtu, granty, technická pomoc atď.) |

|

|

Odhadované záväzky |

Zostatok účtu 96 (o rezervách vytvorených na udalosti, ktoré môžu nastať v priebehu roka) |

|

|

Ostatné krátkodobé záväzky |

Zostatok na účte:

|

|

|

Zhrnutie oddielu V |

1510 + 1520 + 1530 + 1540 + 1550 |

|

|

1300 + 1400 + 1500 |

||

Môžete tiež potrebovať:

- Viac o dlhodobom majetku podniku >>

- Naučte sa, ako správne vyplniť

Hlavná forma účtovnej závierky- ide o súvahu, podľa ktorej stavu je možné posúdiť stav organizácie k určitému dátumu: majetkovú a finančnú situáciu spoločnosti.

V súvahe sú samostatné pozície, ktoré ukazujú, čo a v akom množstve je k určitému okamihu uvedené na súvahe podniku. Pre pohodlie boli všetky tieto ukazovatele kombinované a priradené k jednej alebo druhej sekcii.

Poznámka 1

Súvaha sa zvyčajne delí na dve časti: aktívum a pasívum. Je dôležité si uvedomiť, že súčet aktív súvahy podniku sa vždy rovná súčtu jeho pasív, t.j. zostatok je zachovaný.

Súvahový majetok pozostáva z dvoch častí:

- oddiel I – „Obežný majetok“;

- oddiel II – „Neobežný majetok“.

Pasív obsahuje tri časti, resp.

- oddiel III – „Kapitál a rezervy“;

- oddiel IV – „Dlhodobé záväzky“;

- oddiel V – „Obežné záväzky“.

Každá sekcia súvahy pozostáva zo skupín článkov (podsekcií), z ktorých každá odráža druhy aktív a iných pasív spoločnosti.

Definícia 2

články- to sú samostatné riadky, pomocou ktorých môžete riešiť zostatok.

Časť IV PBU 4/99 je venovaná štruktúre súvahy, ktorá sa nazýva „Účtovná závierka organizácie“. Poskytuje tiež rozpis položiek súvahy.

Zdá sa, že všetko je jednoduché, ale ako zistiť, ktorému z článkov pripísať určité operácie, čo je potrebné na ich správne dešifrovanie. Aby ste to dosiahli, musíte pochopiť význam všetkých položiek súvahy. Či je potrebné dešifrovať takýto koncept ako aktívum súvahy, priamo závisí od toho, do akej miery ste od prírody účtovníkom.

Čo pripísať aktívam súvahy

Definícia 3Súvahový majetok- sú to veci, prostriedky alebo peniaze, z ktorých rastú a rastú naše finančné príjmy. Podľa zaužívanej definície je to len ľavá strana rovnováhy. Účtovník na to odkazuje materiálne hodnoty a NMA (nehmotné hodnoty), majetok spoločnosti a tiež nezabudnite na zloženie a umiestnenie existujúcich hodnôt.

Pri vypĺňaní tejto časti súvahy je potrebné uvádzať a brať do úvahy zostatkovú cenu dlhodobého majetku, nehmotného majetku, výnosných investícií do hmotného majetku, pretože práve ona sa berie do úvahy.

Ďalšia nuansa: výška rezervy na zníženie hodnoty hmotných aktív. Od hodnoty zostávajúceho tovaru a ostatných zásob sa musí odpočítať, samozrejme, keď sa vykonala inventúra, ktorej výsledky si vyžadujú tvorbu tejto rezervy.

Ďalej pohľadávky, jednoducho povedané, peniaze, ktoré nám dlhujeme. Povedzme, že spoločnosť nám odovzdala inventúru kalkulácií a dlhov odberateľov a kupujúcich, jej vedenie vytvára rezervu na pochybné pohľadávky. Potom pripočítame sumu do súvahy bez tejto rezervy (odpočítame ju).

Poznámka 2

A ešte niečo, finančné investície sú v zostatku majetku vykázané bez vytvorenej rezervy na ich odpis, teda mínus.

Prvá časť aktív súvahy

Prvá časť aktív súvahy sa nazýva „Neobežný majetok“. Obsahuje:

- rôzny neobežný majetok,

- Odložené daňové pohľadávky,

- finančné investície,

- výnosné investície do hmotného majetku,

- dlhodobý majetok,

- nehmotný majetok.

Zakladatelia pri zakladaní spoločnosti sledujú určité ciele, jedným z nich je príjem z ich činnosti. Na dosiahnutie zisku po dlhú dobu používa každý podnik určité aktíva organizácie. Ktoré z nich, zvážime nižšie.

Riadok 110 "Nehmotný majetok" zohľadňuje sumu, ktorá sa získa súčinnosťou dvoch účtov: 04 „Nehmotný majetok“ (debetný zostatok) - 05 „Odpisy nehmotného majetku“ (kreditný zostatok). V tomto riadku sa uvádza zostatková cena takto získaného nehmotného majetku. Keď spoločnosť na základe úvah o účtovnej politike vypočíta odpisy pre všetok nehmotný majetok bez účtu 05, riadok súvahy bude odrážať debetný zostatok účtu 04.

Treba si tiež uvedomiť, že v situáciách, keď nie je možné určiť dobu použiteľnosti nm, sa (majetok) nazýva nehmotný s neurčitou dobou používania a neodpisuje sa. Predtým v takýchto situáciách organizácia samostatne určovala dobu použiteľnosti buď dlhšiu ako je doba jej činnosti, alebo dlhšiu ako dvadsať rokov. Teraz sa pre spoľahlivosť výpočtu ekonomických úžitkov, ktoré budú prijaté v budúcnosti, vyberie aj metóda odpisovania, ktorá je na nich založená. Zjednodušene povedané, stará prax ustupuje novej z prirodzených dôvodov, pretože nespoľahlivý výpočet budúcich ekonomických prínosov berie firme možnosť výberu a nehmotný majetok musí odpisovať rovnomerne.

Účtovanie a oceňovanie nehmotného majetku sa vykonáva na základe nariadenia o účtovníctve „Účtovanie o nehmotnom majetku“ (PBU 14/2007), ktoré Ministerstvo financií Ruska schválilo dňa 27. decembra 2007 č. 153n (ďalej len PBU 14 /2007).

Riadok 120 "Majetok" obsahuje informácie o dlhodobom majetku (FA) spoločnosti, o ktorom sa účtuje na účte 01 „Dlhodobý majetok“.

Definícia 4

objekty OS- materiálne hodnoty, ktoré sa používajú ako pracovný prostriedok pri výrobe výrobkov, v procese vykonávania práce, poskytovania služieb a riadenia organizácie. Tie obsahujú:

- budovy a stavby,

- autá a vybavenie,

- počítačové inžinierstvo,

- vozidlá,

- úžitkový a plemenný dobytok,

- viacročné plantáže,

- cesty na farmách,

- iné relevantné položky.

Do úvahy sa berie aj:

- kapitálové investície na radikálne zlepšenie pôdy (odvodňovanie, zavlažovanie a iné rekultivačné práce);

- kapitálové investície do prenajatých fixných aktív;

- pozemky, objekty ochrany prírody (voda, podložie a iné prírodné zdroje);

- špecialista. nástroje, špeciálne zariadenia, špeciálne vybavenie, špeciálne oblečenie (ak to stanovuje účtovná politika organizácie).

Do účtovníctva sa prijímajú na účte 01 a sú súčasťou OS.

Tu uvádzame aj prenajatý majetok v súvahe nájomcu, ktorý sa zohľadňuje dohodou zmluvných strán, dlhodobý majetok prenajatého podniku (ak je podnik prenajatý ako majetkový celok).

Organizácia berie do úvahy všetky tieto aktíva ako dlhodobý majetok, ak súčasne spĺňajú tieto podmienky:

- predmet je vhodný na použitie pri tvorbe tovaru, je potrebný na výkon práce alebo poskytovanie služieb, ako aj pre potreby organizácie súvisiace s riadením;

- predmet možno používať dlhodobo, inými slovami, po dobu dlhšiu ako 12 mesiacov alebo bežného prevádzkového cyklu, ak je dlhší ako 12 mesiacov;

- organizácia neplánuje tento predmet v budúcich aktivitách ďalej predať;

- zariadenie v budúcnosti prinesie spoločnosti ekonomické výhody (príjmy).

Sú predmety, ktoré nie sú účtované na ťarchu účtu 01. Ak je predmet prenajatý alebo bezodplatne užívaný, je odovzdaný na konzerváciu, určený na dobudovanie alebo dovybavenie a zároveň je predmet v procese reštaurovania, tak nie je odpísané z účtu 01.

Dlhodobý majetok sa do účtovníctva účtuje na základe zostatkovej ceny. Na základe účelu účtovania má podnik právo samostatne si zvoliť dobu životnosti majetku, pričom odpisy bude účtovať zvoleným spôsobom, ktorý nemôže počas životnosti tohto majetku meniť. akýmkoľvek spôsobom zmenil, napríklad zmodernizoval alebo zrekonštruoval, jeho užitočnosť sa dá zmeniť.

V súlade s ext. 15 účtovných predpisov „Účtovanie dlhodobého majetku“ PBU 6/01 spoločnosti na začiatku účtovného roka je povolené preceniť dlhodobý majetok jeho bežnou (obstarávacou) obstarávacou cenou.

Objekty OS je potrebné prehodnotiť prepočítaním ich nákladov: počiatočné alebo aktuálne (zotavenie) Budete musieť prepočítať aj sumy odpisov, ktoré boli účtované za celú dobu používania objektov. V účtovníctve sa výsledky precenenia dlhodobého majetku vykonané k prvému dňu účtovného roka premietajú oddelene od seba. Výsledky takéhoto precenenia nie sú zahrnuté v údajoch účtovnej závierky za predchádzajúci účtovný rok, akceptujú sa pri zostavovaní údajov súvahy na začiatku účtovného roka.

Riadok 130 „Prebieha výstavba“.

Do riadku 130 sa uvádza výška investícií organizácie do nedokončenej výstavby (okrem dlhodobého majetku, ktorý bol uvedený do prevádzky pred štátnou registráciou) súvahy.

Skutočné náklady spoločnosti na výstavbu zariadení uskutočnených pred ukončením práve týchto prác, ako aj pred uvedením týchto zariadení do prevádzky je potrebné uhradiť na účet 08 „Investície do dlhodobého majetku“ podúčet 08-3. „Výstavba dlhodobého majetku“, musia byť zohľadnené v skladbe rozostavanej stavby.

Zariadenie na inštaláciu sa prijíma do účtovníctva aj v jeho skutočných nákladoch v čase prevzatia, s prihliadnutím na náklady na doručenie.

Musí sa to prejaviť na ťarchu účtu 07 „Zariadenie na inštaláciu“, pričom je potrebné chápať, že zariadenie, ktoré si vyžaduje inštaláciu, zahŕňa predmety, ktoré možno použiť až po zložení všetkých jeho častí, ako aj k niečomu pripevniť: podpery , zakladanie stavby , k podlahe, stropom medzi podlažiami, slovom k akýmkoľvek nosným konštrukciám budov a stavieb. Zahŕňa aj sady náhradných dielov pre takéto zariadenia.

Riadok 135 „Výnosné investície do hmotného majetku“ zahŕňa majetok obstaraný na dočasné použitie za účelom dosiahnutia príjmu (na lízingový prenájom). Účtovníčka tu zobrazí debetný zostatok na účte 03 mínus oprávky, ktoré sa nahromadili v prospech účtu 02, podúčet „Odpisy majetku súvisiace s výnosovými investíciami“.

Pozrime sa, aké investície možno nazvať výnosnými.

Definícia 5

Výnosné investície možno považovať majetok, ktorý organizácia kúpila za účelom prenájmu a na tento účel ho využíva. V prípadoch, keď je nehnuteľnosť nadobudnutá pre vlastnú osobnú potrebu, aj keď je z času na čas prenajímaná, nemožno ju v žiadnom prípade zaradiť do tejto kategórie.

Riadok 140 "Dlhodobé finančné investície".

V riadku 140 Majetok súvahy je potrebné realizovať všetky druhy finančných investícií, ktoré organizácia realizuje za obdobie dlhšie ako jeden rok. Zobrazuje súčet zostatkov podúčtu 58 „Finančné investície“ a účtu 55 „Osobitné účty v bankách“ s uvedením podúčtu 3 „Vkladové účty“ v sumách, ktoré sa týkajú dlhodobého investovania. Musia sa vypočítať s prihliadnutím na rezervu na odpisy finančných investícií, t.j. znížiť - kreditný zostatok účtu 59 "Rezerva na odpisy finančných investícií" pri finančných investíciách za obdobie dlhšie ako jeden rok.

Aby bolo aktívum uznané ako finančnú investíciu, musí spĺňať všetky tieto podmienky súčasne:

- dokumenty, ktoré potvrdzujú jeho právo na finančné investície, ako aj možnosť získať finančné prostriedky a iné aktíva získané z tohto práva, musia byť riadne vyhotovené.

- prechod na organizáciu finančných rizík, ktoré sú spojené s finančnými investíciami, ako sú: riziko kolísania cien, riziko platobnej neschopnosti dlžníka, riziko likvidity);

- schopnosť priniesť v blízkej budúcnosti ekonomické úžitky (výnosy) ako úrok, dividendy alebo zvýšenie ich hodnoty (ako rozdiel medzi predajnou (splatenou) cenou finančnej investície a jej nákupnou cenou v dôsledku jej výmeny, použiť na splatenie záväzkov organizácie, rast aktuálnej trhovej hodnoty a pod.).

Vydané bezúročné pôžičky alebo nadobudnuté bezúročné zmenky sa neberú do úvahy ako finančné investície, pretože potom investície neprinášajú ekonomické výhody, príjem ani v percentách, ani vo forme zvýšenia ich hodnoty, a preto nemožno označiť ako finančné investície.

Článok 3 Predpisov o účtovníctve „Účtovanie finančných investícií“ PBU 19/02, schválený nariadením Ministerstva financií Ruska zo dňa 10. decembra 2002 č. 126n (ďalej len PBU 19/02), stanovuje hlavné účtovné predmety považované za finančnú investíciu. Takže podrobnejšie to môže byť:

- cenné papiere štátu alebo obce;

- cenné papiere iných organizácií, patria sem dlhové cenné papiere, na ktorých je uvedený dátum a cena splatenia (dlhopisy, zmenky);

- vklady do základného imania zahraničných organizácií vrátane dcérskych spoločností a závislých obchodných spoločností;

- pôžičky poskytnuté iným organizáciám;

- vklady v organizáciách súvisiace s pôžičkami;

- pohľadávky prijaté na základe zmluvy o postúpení práva na pohľadávku;

- príspevky, berúc do úvahy jednoduchú spoločenskú zmluvu podniku - súdruh;

- iné podobné aktíva.

Pri nákupe cenných papierov s bližšie neurčenou splatnosťou ich treba považovať za dlhodobé v prípade, ak ich spoločnosť nakupovala s cieľom generovať z nich výnosy dlhšie ako jeden rok.

Finančné investície sa účtujú vo výške nákladov investora pri ich vzniku.

Podľa účtovnej osnovy sa finančné investície, ktoré organizácia uskutoční, vykazujú na ťarchu účtu 58 „Finančné investície“ a v prospech tých účtov, ktoré zohľadňujú hodnoty, ktoré sa majú na účet previesť. investície.

Riadok 145 Odložená daňová pohľadávka.

Na riadku 145 súvahy uvádzame debetný zostatok na účte 09 „Odložená daňová pohľadávka“. Ak naša organizácia patrí medzi malé podniky, potom môže vo svojich účtovných zásadách vyhlásiť, že nebude uplatňovať účtovné nariadenie „Účtovanie o dani z príjmov“ PBU 18/02, schválené nariadením Ministerstva financií Ruska z 19. novembra, 2002 č. 114n (ďalej len PBU 18/02).

Odložené daňové pohľadávky vykazujú subjekty uplatňujúce tento PBU.

Zaujímavé je, že účet 09 môže vykazovať veľmi malý zostatok. Táto suma je však významná. Zobrazuje sumu, ktorá zníži daň z príjmu v nasledujúcich účtovných obdobiach. Z toho vyplýva, že odložená daňová pohľadávka by sa mala v súvahe prejaviť v samostatnom riadku, pretože túto sumu nemôžeme zahrnúť do ostatného dlhodobého majetku.

Vytvoriť zisk v účtovníctve nie je to isté ako vytvoriť ho v daňovom, posudzuje sa rôznymi spôsobmi. Z toho vyplýva, že podmienená daň z účtovného zisku sa líši od výšky dane z príjmu, ktorú musí spoločnosť zaplatiť do rozpočtu. To vedie k tomu, že daň (podmienená) účtovným ziskom sa líši od výšky dane z príjmu, ktorú musí organizácia zaplatiť do rozpočtu.

Čokoľvek sa dá povedať, v účtovníctve musíme presne ukázať podmienenú daň a s ňou všetky rozdiely medzi touto podmienenou daňou a skutočnou daňou z príjmu.

Definícia 6

Rozdiely sú dočasné a trvalé. Od nich sa odvíjajú trvalé daňové záväzky, odložené daňové pohľadávky a odložené daňové záväzky.

Definícia 7

Odložená daňová pohľadávka možno vypočítať ako súčin odpočítateľného dočasného rozdielu a sadzby dane z príjmov. V účtovníctve sa odložená daňová pohľadávka prejaví v nasledujúcom zápise:

DEBIT 09 "Odložená daňová pohľadávka" KREDIT 68 podúčet "Výpočty dane z príjmov" - časovo rozlíšená odložená daňová pohľadávka.

Ak sú výdavky na daňové účely akceptované v splátkach, vznikajú odpočítateľné dočasné rozdiely. V účtovníctve vznikajú okamžite, ak:

- výška odpisov časovo rozlíšených v účtovníctve prevyšuje sumu vypočítanú podľa pravidiel kap. 25 PC RF;

- na daňové účely a v účtovníctve spoločnosť odpisuje obchodné a administratívne náklady odlišne;

- v účtovníctve sa strata prenáša do budúcnosti, čím sa zníži príjem pre zdanenie v nasledujúcich účtovných obdobiach;

- preplatok na dani z príjmov sa organizácii nevracia, namiesto toho sa započítava na budúce platby;

- podnik v účtovníctve zahrnul neuhradené náklady do nákladov na materiál, hoci v daňovom účtovníctve používa peňažný spôsob účtovania príjmov a výdavkov.

Pri zistení odloženej daňovej pohľadávky je potrebné ju zaúčtovať do súvahy, inak povedané, musí sa premietnuť do účtovníctva - do analytického účtovníctva príslušného účtu aktív a pasív, pri vyhodnotení ktorých vznikol odpočítateľný dočasný rozdiel von.

Odsek 19 PBU 18/02 oprávňuje organizácie vykázať v súvahe vyrovnanú (zrolovanú) sumu odložených daňových pohľadávok a odložených daňových záväzkov. Na tento účel je potrebné zistiť rozdiel v stave účtov 09 „Odložené daňové pohľadávky“ a 77 „Odložené daňové záväzky“. Ak je debet na účte 09 vyšší ako kreditný zostatok na účte 77, tak ich rozdiel uvedieme na riadku 145 súvahy. Riadok 515 „Odložené daňové záväzky“ (záväzok v súvahe) tentokrát zostáva prázdny. Táto schéma funguje aj v opačnom poradí: ak je zostatok na účte 77 väčší ako zostatok na účte 09, potom sa tento rozdiel medzi musí prejaviť v riadku 515. Potom v tomto konkrétnom prípade riadok 145 nie je zahrnutý do zostatku. list.

Riadok 150 „Ostatný dlhodobý majetok“.

Kde možno pripísať aktíva, ktoré sú lacné a vo všeobecnosti bezvýznamné? Všetky ukazovatele, ktoré nenašli miesto v iných riadkoch časti „Neobežný majetok“, zaraďte do riadku 150. Zvykom je, že medzi ostatný dlhodobý majetok sa zaraďujú tie, ktorých hodnotu a hodnotu možno považovať za nevýznamné. Inými slovami, ukazovatele, ktoré nemajú hodnotu pre tých, ktorí používajú tento reporting.

Takéto aktíva môžu zahŕňať náklady na výskum, vývoj a technológie (R&D). Nemožno ich uznať ako predmety nehmotného majetku, pričom sa účtujú na účte 04 „Nehmotný majetok“.

Čo obsahuje časť II „Obežné aktíva“?

V účtovníctve sa medzi obežný majetok zaraďuje ten, ktorý je pomerne rýchlo schopný preniesť svoju hodnotu do nákladov. Zahrnieme sem:

- zásoby (suroviny, materiál, tovar, nedokončená výroba, výdavky budúcich období atď.),

- DPH z nakúpeného majetku,

- dlhodobé a krátkodobé pohľadávky,

- krátkodobé finančné investície,

- hotovosť.

Riadok 210 „Zásoby“.

Je logické, že informácie, ktoré uvádzame v bilancii zásob (IPZ), sú kópiou údajov o inventarizácii prevzatých z inventúr a úkonov, musia byť 100% zhodné. Preto by sa pred vydaním výročných správ mala vykonať samotná inventarizácia.

Na účte 10 „Materiály“ uvádzame údaje o materiáloch, ktoré sú ku koncu obdobia majetkom podniku. Robíme to na základe ceny, za ktorú boli pôvodne zakúpené.

V prípade, že sa cena materiálu veľmi zmenila, výrazne sa znížila, je potrebné, aby spoločnosť vytvorila rezervu (fond) na zníženie obstarávacej ceny materiálu a uplatnila účet 14 „Rezervy na zníženie ceny materiálu“. aktíva". Táto požiadavka je konzervatívna a jasne dokazuje zásadu obozretnosti.

Ak hodnoty čiastočne stratili svoju kvalitu v dôsledku: zníženia ceny počas vykazovaného roka, zastarania, čiastočnej straty pôvodnej kvality, musia byť vykázané v súvahe v cene možného predaja na konci vykazovania. obdobie. Robí sa to vtedy, keď je nižšia ako na začiatku nákupu. Rozdiel v cenách budeme pripisovať finančným výsledkom. Rovnaký mechanizmus pôsobenia by sa mal uplatňovať na hotové výrobky a tovar, a nielen na samotné materiály.

Riadok 210 je súčet všetkého ostatného, konkrétne:

- 211 „Suroviny, materiály a iné podobné hodnoty“;

- 212 "Zvieratá na chov a výkrm";

- 213 "Nedokončené náklady";

- 214 „Hotové výrobky a tovar na ďalší predaj“;

- 215 "Tovar odoslaný";

- 216 „Výdavky budúcich období“;

- 217 „Ostatné zásoby a náklady“.

Tieto riadky dešifrujú riadok 210 „Rezervy“ a nepotrebujú výrazné dekódovanie, ich význam je v samotnom názve.

V riadku 210 sa zobrazujú výdavky na nákup zásob, ku ktorým je možné priradiť aktíva, ak ich hodnota nepresahuje 20 000 rubľov. Prostriedky vynaložené na obstaranie takéhoto majetku sa vykazujú na účte 10 „Materiály“.

Existujú tri spôsoby hodnotenia zásob v účtovníctve pri ich zavedení do výroby (alebo iných odpisoch):

- za cenu každej jednotky;

- v priemerných nákladoch, pri posudzovaní zásob pre každý druh, keď sa celková cena všetkých zásob jedného druhu vydelí počtom druhov.

- Metóda FIFO (prvý dovnútra, prvý von). Tu sa zásoby odpisujú v obstarávacej cene zásob, ktoré boli prijaté ako prvé. V súlade s tým sa uvažuje: tie zásoby, ktoré budú prijaté ako prvé, budú predané ako prvé.

Riadok 213 "Nedokončené náklady".

Na riadku 213 súvahového majetku sú uvedené náklady na nedokončenú výrobu (WIP) a nedokončenú výrobu (služby), čo sú náklady na výrobky, ktoré neprešli všetkými stupňami spracovania, hoci technologický postup počíta s nedokončenými výrobkami, ktoré ešte neprešli testovaním a technickou akceptáciou.

V hromadnej a sériovej výrobe pre účtovníctvo WIP sa odráža:

- podľa skutočných alebo štandardných (plánovaných) výrobných nákladov;

- podľa priamych nákladových položiek;

- v cene surovín, materiálu a polotovarov.

V prípade výroby jednej jednotky výkonu sa PPP premietne do skutočne vynaložených nákladov.

Spoločnosť vydá príkaz na účtovnú politiku, podľa ktorej stanoví spôsob oceňovania WIP, ktorý si zvolila.

V súvahe sa WIP odráža v rovnakom hodnotení ako v účtovníctve. Suma WIP je potvrdená potrebnými výpočtami (príslušnými účtovnými výkazmi).

Keď berieme do úvahy organizáciu, ktorej činnosť nie je živnosťou, ale zistila, že oddeľuje obchodné výdavky za predané a nepredané výrobky (tovar, služby), tak vyplnenie riadku 213 neberie do úvahy celý zostatok účtu 44 „Predajné náklady“. “.

Nepopísané náklady na balenie a prepravu, ak sú účtované na účte 44 v rámci nákladov na predaj, sa premietnu do súvahy v riadku 217 „Ostatné zásoby a náklady“. Rôzne organizácie, ktoré majú právo vykonávať zúčtovanie so zákazníkmi po etapách (stanovené v zmluve), riadok 213 môže odrážať náklady na prácu, ktoré zákazník aspoň čiastočne akceptuje (debetný zostatok účtu 46 „Dokončené etapy nedokončenej výroby “). Môžu to byť stavebné, vedecké, projektové, geologické a iné organizácie.

Náklady na dokončené etapy práce uvedené vo formulároch č. KS-2 a KS-3, ktoré sú podpísané zákazníkom, sú premietnuté na ťarchu účtu 46 v súlade s účtom 90 „Tržby“.

Riadok 214 „Hotové výrobky a tovar na ďalší predaj“ odráža skutočné alebo štandardné náklady na produkty, ktoré sú už pripravené. Pre obchodné spoločnosti je tu možnosť priniesť si kúpnu cenu svojho tovaru, ktorá pozostáva z nákladov pri jeho kúpe.

Na riadku 214 premietneme súčet všetkých debetných zostatkov na účtoch 41 „Tovar“ a 43 „Hotové výrobky“. Ak spoločnosť obchoduje a tovar uvádzala v predajnej cene, zostatok na účte 41 je potrebné znížiť o sumu kreditného zostatku na účte 42 „Obchodná marža“.

Firmy, ktoré vyrábajú tovar, na riadku 214 zohľadňujú náklady na nepredané výrobky, ktoré neprešli všetkými fázami zamýšľanými technologickým procesom, v správnych situáciách - ktoré prešli skúškami a technickou prebierkou. Účtovná politika určuje skutočné alebo štandardné (plánované) náklady.

Spoločnosti z času na čas nakupujú ako komponenty (hotové výrobky) pre svoje výrobky a ich náklady sa pri tvorbe nákladov na predaný tovar nezohľadňujú. Zákazník platí tieto komponenty samostatne. Takéto výrobky sa účtujú ako tovar na účte 41 „Tovar“. Treba ich uviesť v súvahe na riadku 214, kde zohľadníme ich hodnotu.

Obchodné organizácie uvádzajú na riadku 214 hodnotu zostatku nakúpeného tovaru.

Organizácie verejného stravovania tu ukazujú aj zvyšky surovín v kuchyniach a špajzách, zvyšky tovaru v bufetoch.

Akýkoľvek zostatok tovaru sa premietne do zostatku presne na náklady jeho nákupu, ktorý sa tvorí podľa pravidiel účtovnej politiky schválenej spoločnosťou.

Ukazovateľ riadku 214 I. oddielu sa zvyšuje (znižuje) o debetný (kreditný) zostatok účtu 15 (v časti súvisiacej s obstarávacou cenou nakúpeného tovaru), ak organizácia používa účet 15 „Obstarávanie a obstaranie hmotného majetku“, keď účtovanie nakúpeného tovaru.

Okrem toho musí byť v riadku 214 zohľadnená obstarávacia cena hotových výrobkov alebo tovaru, ktorá sa zníži o sumu vytvorenej rezervy na zníženie obstarávacej ceny hmotného majetku.

Riadok 215 „Tovar odoslaný“ zobrazuje debetný zostatok na účte 45 "Tovar odoslaný", ktorý zohľadňuje všetky informácie o produktoch, ktoré sú už odoslané, ale nepredané. Zisk z predaja tohto produktu predávajúcim zatiaľ nie je účtovne zaúčtovaný, pretože vlastníctvo tohto produktu neprešlo na kupujúceho. Situácie, kedy sa to stane:

- ak firma - predávajúci predáva tovar (výrobky) prostredníctvom sprostredkovateľa - komisionára alebo využíva zástupcu, ktorý má právo konať vo svojom mene, v čase, keď sprostredkovateľ ešte výrobok nepredal;

- podľa zámennej (bartrovej) zmluvy, ak už bol tovar odoslaný, vlastnícke právo nastáva účastníkovi obchodu práve v momente splnenia jeho záväzkov za protidodávku.

Pokiaľ vlastníctvo tovaru so zásielkou ešte neprešlo na kupujúceho, náklady na takéto výrobky sú uvedené na riadku 215. Stáva sa to vtedy, keď je napríklad v samotnej zmluve uvedené, že kupujúci nadobúda vlastnícke právo nie pri v čase odoslania, ale v čase platby za produkty.

Hlavným znakom je premietnutie odoslania a predaja tovaru na účet dodávateľa, kedy je uzatvorená kúpna zmluva s osobitným postupom pri prevode vlastníckeho práva - ide o premietnutie prevedeného tovaru, ktorý ešte nebol zaslaný. uhradil kupujúci na účet 45 „Tovar odoslaný“.

Riadok 216 „Výdavky budúcich období“ fixuje debetný zostatok účtu 97 „Výdavky budúcich období“.

Definícia 8

Budúce výdavky- predstavujú náklady, ktoré spoločnosť vynaložila v účtovnom období, ale týkajú sa nasledujúcich účtovných období.

Okamžik odpisu týchto výdavkov na účty nákladového účtovníctva, inak povedané obdobie na vykazovanie nákladov budúcich období, si každá spoločnosť určí na základe konkrétnych dokladov. Spoločnosť si môže toto obdobie určiť aj samostatne v prípade, že v dokladoch nie je možné určiť obdobie, kedy budú tieto výdavky uznané. Takéto rozhodnutia sa vydávajú na príkaz alebo sú k dispozícii vedúcemu. A potom sa už výdavky budúcich období odpisujú ako výdavky rovnakým dielom v čase schválenom objednávkou.

Vzhľadom na túto nákladovú položku v účtovníctve si treba uvedomiť, že ak periodickú tlač odoberáte formou predplatného, nebudú to výdavky budúcich období. Je lepšie zaznamenať tieto sumy ako zálohové platby a potom ich odpísať na účtovné účty podľa periodicity prijímania týchto publikácií. Zostatok nákladov na zaplatené predplatné, za ktoré ešte neboli prijaté noviny, časopisy a iné periodiká, je vhodné premietnuť ako preddavok zaplatený dodávateľovi v rámci krátkodobých pohľadávok.

Ak má spoločnosť nevýhradné právo používať duševné vlastníctvo iných ľudí (inovácie v oblasti počítačového programovania, databáz a informácií), platba za takéto služby prebieha ako jednorazová platba. Táto pevná suma sa platí ako jednorazové licenčné poplatky a je tiež časovo rozlíšená.

Opäť, keď samotná zmluva obsahuje podmienku, na základe ktorej sa organizácia zaväzuje platiť za používanie duševného vlastníctva počas určitého obdobia, v tomto prípade je užívateľská spoločnosť povinná premietnuť tieto sumy do nákladov bežného obdobia a účet 97 „Odložené výdavky“ sa netýkajú. Mali by ste konať aj vtedy, keď nie je možné naraz odpísať sumu jednorazovej platby. Do nákladov sa odpisuje do doby používania predmetu stanovenej v zmluve (článok 39 PBU 14/2007).

Riadok 220 „DPH z nadobudnutých hodnôt“.

Na riadku 220 sa premieta debetný zostatok účtu 19 „Daň z pridanej hodnoty z nadobudnutých hodnôt“. Charakterizuje sumy, ktoré sú priradené vo faktúrach, ktoré sú prijaté, ale nepredložené na odpočítanie z rozpočtu alebo nie sú zaznamenané v nákupnej knihe. V tomto riadku sa uvádzajú sumy DPH, ktoré nie sú akceptované na zrážku od 1. januára roku nasledujúceho po roku vykazovania.

Ide o zostatok „prijatej“ DPH z nadobudnutých zásob, nehmotného majetku, kapitálových investícií, prác a služieb, neodpočítateľných. Musíte vedieť, že z dôvodu absencie alebo nesprávneho vyhotovenia dokladov môžu sumy DPH na „vstupe“ zostať nezaúčtované na účte 19. Toto je na konci obdobia, ale v ďalšom by sa mali tieto nuansy zohľadniť.

Sumy DPH na "vstupe", ktoré už boli odpočítané, je potrebné zaúčtovať v prospech účtu 19 na ťarchu účtu 68, podúčet "Zúčtovania DPH". Ak sa rozumie, že nie je možnosť vymáhania DPH na "vstupe" z rozpočtu, je potrebné tieto sumy zaúčtovať v prospech účtu 19 na ťarchu účtu 91-2, podúčet "Ostatné výdavky".

Sumy DPH na "vstupe", ktoré už boli odpočítané, je potrebné zaúčtovať v prospech účtu 19 na ťarchu účtu 68, podúčet "Zúčtovania DPH". Ak sa rozumie, že nie je možné vymáhať DPH „na vstupe“ z rozpočtu, tieto sumy sa odpíšu z prospechu účtu 19 na ťarchu účtu 91-2, podúčet „Ostatné výdavky“.

Pri absencii postavenia platiteľa DPH spoločnosť alebo keď bola oslobodená od povinností platiteľa dane podľa čl. 145 daňového poriadku Ruskej federácie musí byť suma dane „na vstupe“ pripísaná k nákladom na zakúpený tovar (práce, služby).

Konáme aj v prípade nákupu produktov na transakcie, ktoré nie sú predmetom DPH v súlade s odsekmi 2 a 4 čl. 170 daňového poriadku Ruskej federácie. V tomto momente odpisujeme DPH z účtu 19 na ťarchu účtov majetkového účtovníctva, ktoré mu zodpovedajú alebo z účtu nákladového účtovníctva (účty 08, 10, 20, 26, 41, 44 atď.)

DPH „na vstupe“, ak sa vzťahuje k výdavkom, ktoré sa zas normalizujú na účely stanovenia dane z príjmov (výdavky na reklamu, náklady na pohostenie), sa musí odpočítať v časti, ktorá sa týka výdavkov v rámci týchto noriem.

Pri generovaní ročných správ, keď je už vypočítaná celková suma normalizovaných nákladov v daňovom účtovníctve, je potrebné sumu neakceptovaného odpočítania DPH, ak sa týkajú nadmerných výdavkov, zaúčtovať na ťarchu účtu 91 „Ostatné príjmy“. a výdavky“.

Treba brať do úvahy, že sumy v daňovom účtovníctve nie sú zahrnuté do výdavkov.

V skladbe výdavkov pre daňové účtovníctvo neuvažujeme o výške „vstupnej“ DPH, keď nie je zahrnutá do obstarávacej ceny nadobudnutého majetku (práce, služby) a nie je akceptovaná, pričom je účtovne odpísaná. na účet 91.

Riadky 230 a 240 „Pohľadávky“.

Tento riadok slúži na vyplnenie a zobrazenie akcií medzi kupujúcim a zákazníkom. Zohľadňuje dlhy, ktoré spoločnosť dostane do 12 mesiacov (riadok 230) a dlhy dlžníkov za obdobie dlhšie ako 12 mesiacov od dátumu vykazovania (riadok 240). Ide o debetný zostatok na účtoch 62 „Vysporiadanie s kupujúcimi a odberateľmi“ a 76 „Vysporiadanie s rôznymi dlžníkmi a veriteľmi“.

Keď má spoločnosť pohľadávku voči zákazníkovi, dlh by sa mal považovať za aktívum. Napriek tomu, že premlčacia doba plynie až po 3 rokoch a ak je žiadosť o ňu vyjadrená v spore pred rozhodnutím súdu (§ 196 Občianskeho zákonníka), dlžník môže svoje záväzky splniť aj po lehote. Príkaz na odpísanie takéhoto dlhu je možné vydať, ak dôjde k: žalobe na súde, písomnému odmietnutiu dlžníka a jeho vyradeniu z registra.

Takáto operácia sa vykonáva zapojením:

- DEBIT 91-2 „Ostatné výdavky“.

- KREDIT 62 "Vysporiadanie s kupujúcimi a zákazníkmi" - odráža výšku dlhu.

- Dlh dlžníka odpísaný so stratou sa fixuje na ďalších päť rokov na podsúvahovom účte 007 „Dlh insolventných dlžníkov odpísaných do straty“.

Ak existuje vysoká pravdepodobnosť nesplatenia dlhu, musíte si vytvoriť rezervu na pochybné dlhy zaznamenaním:

- DEBIT 91-2 „Ostatné výdavky“.

- KREDIT 63 "Opravné položky k pochybným pohľadávkam" - na výšku dlhu s uvedením dôvodu vo vysvetlivke.

Riadok 250 „Krátkodobé finančné investície“.

Finančné investície, ktorých účtovanie upravuje PBU 19/02, zahŕňajú cenné papiere, vklady do základného imania iných organizácií, poskytnuté pôžičky, vklady, pohľadávky nadobudnuté na základe zmluvy o postúpení pohľadávky, vklady podľa jednoduchá spoločenská zmluva a pod.

Finančné investície sa považujú za krátkodobé, ak ich splatnosť nepresiahne 12 mesiacov.

Malo by sa vziať do úvahy, že v rámci krátkodobých finančných investícií organizácie nezohľadňujú svoje vlastné akcie odkúpené od akcionárov na následný ďalší predaj alebo zrušenie. Vlastné odkúpené akcie sa v súvahe prejavia na strane pasív v riadku 411 v časti Kapitál a rezervy.

Riadok 260 „Hotovosť“.

Označuje celú sumu hotovosti (v pokladni, na bankových účtoch, v prevodoch), ktorú má organizácia k dispozícii.

V štandardnom formulári neexistujú samostatné riadky na dekódovanie riadku 260, ale spoločnosť môže zahrnúť potrebné riadky do súvahy a samostatne uviesť dostupnosť hotovosti v nich.

Hotovosť na účtoch v cudzej mene (riadok 263) sa prepočítava na ruble výmenným kurzom Ruskej banky v deň transakcie v cudzej mene, ako aj v deň vykazovania. Toto je uvedené v odseku 7 účtovného predpisu „Účtovanie majetku a záväzkov, ktorých hodnota je vyjadrená v cudzej mene“ (PBU 3/2006), schválenom nariadením Ministerstva financií Ruska z 27. novembra 2006 č. 154n ( ďalej - PBU 3/2006) .

Riadok 300 "Zostatok".

Riadok 300 súvahy na začiatku odráža súčet všetkých aktív organizácie - dlhodobého aj obežného. Ukazovateľ riadku 300 je tvorený súčtom riadkov 190 "Súčet za I. úsek" a 290 "Súčet za I. úsek".

Je potrebné poznamenať, že celková suma aktív organizácie vyjadrená v riadku 300 aktíva súvahy by sa mala rovnať celkovej výške záväzkov organizácie - ukazovateľ riadku 700 súvahy.

Ak si všimnete chybu v texte, zvýraznite ju a stlačte Ctrl+Enter