Bilanca poduzeća. Bilanca poduzeća

Bilanca (računovodstvo) važan je dio godišnjeg izvješća organizacije. U ovom članku naučit ćete što je bilanca, preuzeti ažurne obrasce i uzorke popunjavanja te pronaći najsuvremenija objašnjenja.

Bilanca je...

Buh ravnoteža - ovo je jedan od pet sastavnih dijelova obrazaca godišnjih financijskih izvještaja. Bilanca stanja sadrži podatke o imovini, obvezama i kapitalu organizacije. U svojoj biti, ovo je dokument koji jasno odražava imovinsko i financijsko stanje u određenom razdoblju.

Bilanca se sastoji od dva dijela – aktive i pasive.

- U aktivan odražavaju svu imovinu koja pripada organizaciji i dugove drugih ugovornih strana (dugotrajna imovina, nematerijalna imovina, dionice, potraživanja, novac itd.).

- U pasivno- izvori iz kojih su se sredstva pojavila (vlastiti kapital, pozajmljena sredstva i inozemne obveze).

Rezultati za prvi i drugi dio uvijek moraju biti jednaki. Podaci navedeni u bilanci moraju odgovarati pokazateljima drugih izvještajnih obrazaca.

Obrazac bilance (prazno)

Bilanca ima drugi naziv - obrazac 1. Odobren je nalogom Ministarstva financija od 02.07.10 br. 66n.

Uzorak bilance

Bilanca se sastoji od dva dijela i pet dijelova. Zbrojevi za prvi i drugi dio izvješća uvijek su međusobno jednaki. Pogledajte i preuzmite uzorak na donjoj poveznici.

Prvi dio "Imovina" uključuje dva odjeljka:

- osnovna sredstva;

- Trenutna imovina.

Ovaj dio sadrži podatke o svim gospodarskim sredstvima društva koja su u vlasništvu i donose ili mogu donijeti prihod u budućnosti. Ako je korisni vijek resursa ograničen na razdoblje od 12 mjeseci, onda su tekući, ako prelazi 12 mjeseci, onda su dugotrajni.

Tvrtke su nedavno dobile ažurirani RAS i prvi federalni računovodstveni standard, a Ministarstvo financija poslalo je preporuke revizorima o provjeri stanja. Kako napraviti besprijekorne financijske izvještaje, rekao je dr. sc. Almin Rabinovich. n., revizor.

Drugi dio "Pasivnih" uključuje tri preostala dijela. Ako smo imovinu definirali kao skup ekonomskih sredstava kojima upravlja poduzeće, onda su obveze izvori njihova nastanka.

Postoje dvije vrste izvora stvaranja organizacijskih resursa:

- vlastita sredstva;

- posuđena sredstva.

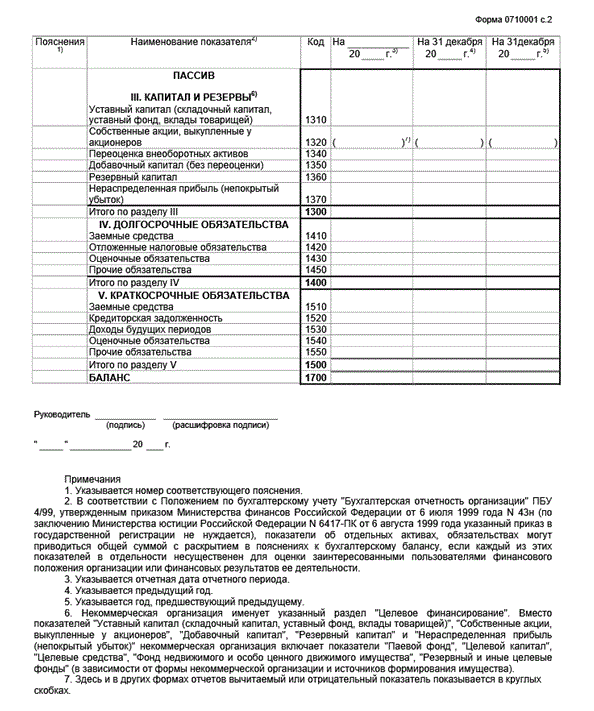

Vlastita sredstva prikazana su u odjeljku 3 obrasca "Kapital i rezerve", pozajmljena sredstva - u odjeljcima 4 izvješća "Dugoročne obveze" i V "Kratkoročne obveze".

1. dio bilance – aktiva

Odjeljak "Dugotrajna imovina" uključuje sljedeće stavke:

- Nematerijalna imovina

- Rezultati istraživanja i razvoja

- Nematerijalna sredstva pretraživanja

- Materijalna imovina istraživanja

- osnovna sredstva

- Isplativa ulaganja u materijalne vrijednosti

- Financijska ulaganja

- Odgođena porezna imovina

- Ostala dugotrajna imovina

Članci "Nematerijalna imovina istraživanja" i "Materijalna imovina istraživanja" uključuju u izvješće samo tvrtke koje se bave pretraživanjem, procjenom ležišta i istraživanjem minerala.

Stavka "Odgođena porezna imovina" može se prikazati neto, odnosno umanjena za stavku obveza "Odgođena porezna obveza", ako je njezina vrijednost veća od vrijednosti potonje i obrnuto.

Pokazatelji nematerijalne imovine, dugotrajne imovine, isplativih ulaganja u materijalnu imovinu odražavaju se umanjeni za amortizaciju obračunatu na datum izvještavanja.

Organizacije će uskoro moći pretvoriti primarne dokumente, računovodstvene registre, bilance, revizorska izvješća i druge papire u elektronički oblik. Detalji su na linku ispod.

Pokazatelj financijskih ulaganja odražava se umanjen za iznos pričuve za amortizaciju financijskih ulaganja, formirane u odnosu na financijska sredstva kojima se ne trguje na tržištu vrijednosnih papira. Društva koja pojednostavnjeno vode evidenciju ne smiju stvarati rezervu za umanjenje vrijednosti financijskih ulaganja. Oni također imaju pravo uzeti u obzir sva financijska ulaganja na pojednostavljen način - po njihovom izvornom trošku.

Pojednostavljeno izvješće nema odjeljaka. Dugotrajna imovina objedinjena je u dvije proširene stavke: "Dugotrajna materijalna imovina" i "Nematerijalna, financijska i ostala dugotrajna imovina".

Tvrtke na pojednostavljenom poreznom sustavu mogu priznati trošak stjecanja ili stvaranja nematerijalne imovine u cijelosti kao dio rashoda tekućeg razdoblja. Slično tome, mogu otpisati troškove istraživanja i razvoja.

Odjeljak imovine "Tekuća imovina" su članci:

- Dionice

- Porez na dodanu vrijednost na stečene dragocjenosti

- Potraživanja

- Financijska ulaganja

- Gotovina i gotovinski ekvivalenti

- Ostala trenutna imovina

Pojednostavljena bilanca sadrži samo tri stavke u odnosu na tekuće izvore: „Zalihe“, „Novac i novčani ekvivalenti“ i „Financijska i ostala kratkotrajna imovina“.

Pokazatelj zaliha odražava se u bilanci stanja umanjen za rezervu za smanjenje vrijednosti materijalne imovine. Poduzeća koja evidenciju vode na pojednostavljeni način izuzeta su od obveze stvaranja ove pričuve.

Potraživanja su iskazana umanjena za ispravke vrijednosti sumnjivih potraživanja. Oni koji vode evidenciju prema pojednostavljenoj shemi također su dužni stvoriti ovu rezervu.

Potraživanja dobavljača za predujmove koji su im preneseni iskazuju se u izvješću bez PDV-a.

2. dio bilance – pasiva

U rubrici 3. Obrasca 1 iskazuju se vlastiti kapital društva koji uključuje temeljni kapital (temeljni kapital, temeljni kapital, ulozi ortaka), dopunski kapital, revalorizacijske rezerve za dugotrajnu imovinu, pričuvni kapital, zadržanu dobit (nepokriveni gubitak).

Ovaj dio izvješća također odražava vrijednost vlastitih dionica otkupljenih od dioničara kao vrijednost koja smanjuje veličinu temeljnog kapitala organizacije (prikazano u zagradama).

U "pojednostavljenom" izvješću umjesto odjeljka III "Kapital i rezerve" nalazi se jedan članak pod istim nazivom.

Odjeljak IV „Dugoročne obveze“ sadrži stavke „Posuđena sredstva“, „Odgođene porezne obveze“, „Procijenjene obveze“, „Ostale obveze“.

U “pojednostavljenom” izvješću predlaže se podjela svih dugova na sljedeće stavke: “Dugoročni zajmovi”, “Ostale dugoročne obveze”, “Kratkoročni zajmovi”, “Obveze prema dobavljačima”, “Ostale kratkoročne obveze”.

Tvrtka koja vodi pojednostavljeno računovodstvo nema obvezu formiranja procijenjenih obveza.

Bilješke uz bilancu

Ako se u Objašnjenjima podaci za bilo koji pokazatelj bilance i računa dobiti i gubitka posebno dešifriraju, tada se u prvom stupcu ovih obrazaca "Objašnjenja" povezuje s pripadajućim dešifriranjem u obrascu 5.

Tvrtka bi trebala uključiti neke dodatne informacije u objašnjenje. Mora se objaviti najmanje sljedeće:

- odstupanja od pravila predviđenih važećim zakonodavstvom o računovodstvu (osobito u PBU 4/99);

- značajne informacije o računovodstvenoj politici, bez poznavanja kojih je nemoguće procijeniti financijski učinak organizacije, kao i informacije o promjenama u računovodstvenoj politici, uključujući iznos usklađenja pokazatelja koji su uzrokovali te promjene (PBU 1/ 2008);

- informacije o segmentima, informacije o sudjelovanju u zajedničkim aktivnostima i o povjereničkom upravljanju imovinom (PBU 12/2010, PBU 20/03, Upute o odrazu u računovodstvu organizacije poslovanja povezanih s provedbom ugovora o povjereničkom upravljanju imovinom) ;

- podaci o događajima nakon datuma izvještavanja (PBU 7/98);

- informacije o potencijalnoj imovini i obvezama, procijenjenim obvezama (PBU 8/2010);

- podaci o obustavljenim aktivnostima (PBU 16/02);

- podaci o povezanim stranama (PBU 11/2008);

- (za dionička društva) podaci o zaradi po dionici (Metodološke preporuke za objavu podataka o zaradi po dionici).

Kada dospijeva bilanca

Organizacije podnose Obrazac 1 u sklopu godišnjeg izvješća na dvije instance - poreznoj upravi i statistici.

Šefovi računovodstva su im olakšali posao. Godišnje izvješće trebat će podnositi samo poreznici, i to u elektroničkom obliku. Ove izmjene zakona o računovodstvu uvedene su Saveznim zakonom od 28. studenog 2018. br. 444-FZ. Stupa na snagu 2020. godine, tako da se izvješća za 2018. moraju podnijeti Rosstatu. Osim toga, od početka 2019. godine na snagu su stupile porezne izmjene.

Rok za podnošenje izvješća - u roku od tri mjeseca od isteka izvještajnog razdoblja - najkasnije do 31. ožujka. Ove godine pomaknut je rok bilance.

Podsjetimo, od 2013. godine tvrtke su izuzete od obveze podnošenja međugodišnjih financijskih izvještaja državnim tijelima.

Društva osnovana 1. listopada godine ili nakon toga mogu, prema vlastitom nahođenju, predati svoja prva računovodstvena izvješća prema općim pravilima - do 31. ožujka sljedeće godine - ili iskoristiti svoje pravo da odgode datum prvog godišnjeg izvješća do 31. ožujka nakon pune godine rada. Odabir prvog izvještajnog razdoblja najbolje je utvrditi u računovodstvenoj politici.

Unatoč činjenici da je izrada bilance u kontekstu automatizacije računovodstva stvar tehnologije, znati ispuniti bilancu iznimno je važno. To će omogućiti ne samo prepoznavanje mogućih pogrešaka i netočnosti prilikom sastavljanja obrasca, već i ispravno "čitanje" bilance i analizu njezinih pokazatelja. Prisjetit ćemo se postupka sastavljanja bilance u našem savjetovanju, a također ćemo pokazati kako ispuniti bilancu na primjeru.

Kako sastaviti bilancu?

Sastavljanje bilance je završna faza računovodstvenih poslova. A može se ispravno sastaviti samo na temelju potpunih i pouzdanih podataka sadržanih u računovodstvenom sustavu. Ovi se podaci prikupljaju u . Podaci ovih upisnika i prijepisi iz njih informacijska su baza za izvješćivanje, uklj. i bilanca stanja.

Prilikom izrade bilance važno je ne samo poznavati postupak računovodstva i evidentiranja prometa na računima, već i zapamtiti osnovna pravila koja su specifična za izradu financijskih izvještaja.

Na primjer, u bilanci se imovina i obveze trebaju podijeliti na kratkoročne i dugoročne (klauzula 19 PBU 4/99). Imovina i obveze smatraju se kratkoročnim ako rok optjecaja (otplate) za njih nije duži od 12 mjeseci nakon datuma izvještavanja ili poslovnog ciklusa, ako je duži od 12 mjeseci. I sva ostala imovina i obveze iskazuju se u bilanci kao dugoročne. Zbog toga se dugotrajna imovina prikazuje u bilanci u odjeljku I "Dugotrajna imovina", a roba - u odjeljku II "Tekuća imovina".

Sastavljanje bilance: značajke

U bilanci je nemoguće izvršiti prijeboj između stavki imovine i obveza, ako takav prijeboj nije predviđen odgovarajućim računovodstvenim odredbama. To znači, na primjer, da ako na datum izvještavanja postoje potraživanja kupaca u iznosu od 120 000 rubalja i obveze prema osoblju za naknade od 80 000 rubalja u bilanci, ti se pokazatelji trebaju odražavati odvojeno - 120 000 rubalja - u imovini , i 80.000 rubalja - u obvezama. Nemoguće je prikazati samo razliku od 40.000 rubalja (120.000 rubalja - 80.000 rubalja) u imovini bilance. Međutim, PDV na primljeni ili plaćeni predujam smanjuje, odnosno, iznose obveza i potraživanja prikazanih u bilanci (dopis Ministarstva financija od 01.09.2013. br. 07-02-18 / 01).

Također je važno zapamtiti da se u bilanci pokazatelji odražavaju u neto procjeni, odnosno minus regulatorne vrijednosti (klauzula 35 PBU 4/99). To znači, na primjer, da se dugotrajna imovina u bilanci prikazuje po njihovoj ostatku vrijednosti (tj. bez amortizacije), a dug kupaca - umanjen za ispravak vrijednosti za sumnjiva potraživanja.

Također podsjećamo da u bilanci treba dostaviti podatke za najmanje 2 godine - izvješćivanje i prethodno izvješćivanje (klauzula 10 PBU 4/99). Istodobno, obrazac bilance odobren Nalogom Ministarstva financija od 02. srpnja 2010. br. 66n predviđa odraz podataka na datum izvještavanja, od 31. prosinca prethodne godine i 31. prosinca godine. godine koja prethodi prethodnoj.

Za sastavljanje ili provjeru pripremljene bilance obično se koristi knjigovodstveni registar kao što je bilanca. Ali iz nje trebate uzeti samo pokazatelje bilance, odnosno stanja, jer se u bilanci iskazuju podaci za određeni datum, a ne za razdoblje. Uz bilancu se po potrebi koriste prijepisi računa i drugi analitički podaci.

Bilanca stanja: primjer

Bilanca poduzeća (primjer) nalazi se u zasebnom.

Pojam "ravnoteže" koristi se u mnogim znanostima (temperaturna ravnoteža, interakcijska ravnoteža), ali najčešće u ekonomiji. Od posebne je važnosti u

Bilanca stanja- tablicu u kojoj su grupirani statički obračunski objekti s njihovim brojčanim vrijednostima. U skladu s razmatranjem knjigovodstvenih objekata s dva gledišta - imovine i izvora financiranja te imovine - Bilanca je u dva dijela.: imovina, koja prikazuje imovinu prema vrsti i skupini, i obveza, koja prikazuje glavnicu i obveze organizacije.

Unutar imovine i obveza grupiraju se jednorodni knjigovodstveni objekti prema različitim kriterijima (npr. prema načelu obrtaja - dugotrajni i tekući). Bit bilance svodi se na ravnotežu (kvantitativnu jednakost) njezinih suprotnih dijelova – aktive i pasive.

Bilansna imovina

Bilanca imovine odražava stalni i obrtni kapital.

- ukupnost sredstava i instrumenata za proizvodnju. Ovaj dio kapitala karakterizira činjenica da sudjeluje u nizu proizvodnih procesa, postupno prenoseći svoju vrijednost na gotov proizvod.

Pod podrazumijeva se ukupnost svih onih dijelova koji sudjeluju u jednom proizvodnom ciklusu, dajući svoju vrijednost u cijelosti proizvodima proizvodnje.

Da biste odredili fiksni i radni kapital organizacije, razmotrite imovinu njezine bilance. Fiksni kapital uključuje takav dio imovine kao što su zgrade, strukture, prijevoz; ostatak ide u obrtna sredstva.

Bilansna odgovornost

Pravni status poduzeća karakterizira njegova odgovornost, koja pokazuje sve njegove obveze, utvrđuje se ovisnost o onima koji mu svoja sredstva stavljaju na raspolaganje. Dakle, odgovornost bilance određena je pravnom ovisnošću poduzeća o drugim organizacijama i osobama.

Cjelokupni kapital ove organizacije ( , ) također se nalazi u pasivi bilance. Prisutnost kapitala u bilanci organizacije pokazuje stupanj ovisnosti o onima koji su je obdarili kapitalom.

Bilanca je jedinstvo kvantitete i kakvoće, odnosno dokument koji karakterizira određenu organizaciju i s gospodarskog i s pravnog stajališta.

U statičnom položaju organizacije može postojati takvo stanje kada je iznos aktive njezine bilance jednak aritmetičkom iznosu pasive iste bilance (tablica 1). Ovakav položaj poduzeća pokazuje da u ovoj organizaciji postoji razna imovina (imovina) onoliko koliko je potrebno da se podmire sve obveze organizacije (obveze), nakon čega ne ostaje ništa.

Aktivno je jednako odgovornosti (neutralni položaj) Tab. 1Ako je obveza bilance manja od njezine imovine za 100 rubalja, to znači da bi u slučaju likvidacije organizacije 100 rubalja ostalo slobodno. Taj se iznos smatra rezultatom akumulacije unutar organizacije. Nazovimo ovaj rezultat profitom. Organizacija preuzima obvezu prijenosa na vlasnika. Zato je iskazan u pasivi (tablica 2).

Imovina je veća od obveze. tab. 2

Ukupna imovina manja je od ukupne obveze, što znači da organizacija nema dovoljno sredstava da podmiri sve obveze koje na njoj leže. Taj se manjak izražava kao zbroj razlike između imovine i obveze - u našem slučaju to je 50 rubalja. (Tablica 3). Ovaj gubitak mora nadoknaditi vlasnik organizacije, budući da organizacija stječe pravo od njega zahtijevati da primi iznos štete. Zbog toga se gubitak klasificira kao obveza, gdje su evidentirana sva prava organizacije prema pojedincima i drugim organizacijama.

Dakle, moguća su 3 stanja organizacije:- neutralan (kada nema ni dobiti ni gubitka);

- postoji dobit - rezultat akumulacije unutar organizacije;

- postoji gubitak kao nedostatak sredstava otplate koji leži na obvezama organizacije.

Proces razvoja organizacije, odnosno dinamika, odvija se kroz zasebne radnje – poslovne operacije. Svi poslovi koji se obavljaju u organizaciji odražavaju se na stanje imovine ove organizacije, stanje prava i obveza, odnosno stanje imovine i obveza.

Vrste bilanci

Stanja se dijele prema različitim kriterijima, na primjer:

- po vremenu (otvaranje, početno, srednje, završno i likvidacijsko);

- po cjelovitosti informacija (opće, privatne).

Početno stanje sastavlja se kad nastane organizacija, poduzeće, dioničko društvo i sl.

Početna ravnoteža sastavlja se svake godine kako bi se nakon godinu dana rada razjasnilo imovinsko stanje organizacije i utvrdio kvalitativni sastav imovine. Početna bilanca koja se sastavlja na kraju izvještajne godine je završna bilanca za prošlu godinu i početna bilanca za narednu godinu.

Privremena (probna) bilanca sastavlja se kvartalno i može se korigirati na kraju financijske godine.

Završna (likvidacijska) bilanca sastavljen pri prestanku organizacije. Sastavlja ga posebna komisija kojoj je povjerena likvidacija organizacije.

Su česti bilance sadrže podatke o imovini, pravima i obvezama cijele organizacije kao cjeline, te privatna- podatke o imovini, pravima i obvezama pojedinih dijelova organizacije.

Kontni plan

| Korisničko ime | Broj računa | Broj i naziv podračuna |

| Odjeljak 1. Dugotrajna imovina | ||

| osnovna sredstva | 01 | Prema vrsti dugotrajne imovine |

| Amortizacija dugotrajne imovine | 02 | |

| Isplativa ulaganja u materijalne vrijednosti | 03 | Po vrsti bogatstva |

| Nematerijalna imovina | 04 | Po vrstama nematerijalne imovine i po izdacima za istraživanje, razvoj i tehnički rad |

| Amortizacija nematerijalne imovine | 05 | |

| 06 | ||

| Oprema za ugradnju | 07 | |

| Ulaganja u dugotrajnu imovinu | 08 |

|

| Odgođena porezna imovina | 09 | |

| Odjeljak 2. Zalihe | ||

| Odjeljak 3 Troškovi proizvodnje | ||

| Odjeljak 4. Gotovi proizvodi i proizvodi | ||

| Odjeljak 5 Gotovina | ||

| Odjeljak 6. Izračuni | ||

| Nagodbe s dobavljačima i izvođačima | 60 | |

| ... | 61 | |

| Obračuni s kupcima i kupcima | 62 | |

| Ispravak vrijednosti sumnjivih dugova | 63 | |

| ... | 64 | |

| ... | 65 | |

| Obračuni po kratkoročnim zajmovima i zajmovima | 66 | Po vrstama kredita i zajmova |

| Obračuni po dugoročnim kreditima i zajmovima | 67 | Po vrstama kredita i zajmova |

| Obračun poreza i naknada | 68 | Po vrstama poreza i naknada |

| Obračuni za socijalno osiguranje i sigurnost | 69 |

|

| Obračuni s osobljem za obračun plaća | 70 | |

| Obračuni s odgovornim osobama | 71 | |

| ... | 72 | |

| Obračuni s osobljem za druge operacije | 73 |

|

| ... | 74 | |

| Obračuni s osnivačima | 75 |

|

| Nagodbe s različitim dužnicima i vjerovnicima | 76 |

|

| Odgođene porezne obveze | 77 | |

| ... | 78 | |

| Naselja na farmama | 79 |

|

| Odjeljak 7 Kapital | ||

Sve tvrtke, bez obzira na pravni status i porezni sustav, dužne su dostaviti bilancu. U članku obrazac 1 s rednim šiframa (može se preuzeti u excelu), kao i ogledni primjer ispunjavanja.

Pažnja! Bilancu možete ispuniti online i ispisati u programu BukhSoft. Isprobajte besplatno:

Ispunite stanje online

Prilikom pripreme svakako će vam trebati obrazac i uzorak popunjavanja:

Oblik bilance

Ovaj dokument karakterizira financijski položaj poduzeća na datum izvještavanja. Ministarstvo financija odobrilo je standardni obrazac bilance 2. srpnja 2010. Naredbom br. 66n (vidi Prilog 1). Sastoji se od dva dijela.

- Imovina. Dizajniran da odražava svu imovinu u vlasništvu tvrtke, kao i dugove drugih ugovornih strana (na primjer, dugotrajna imovina, nematerijalna imovina, zalihe, potraživanja, gotovina i druga imovina).

- Pasivno. Dizajnirano da odražava izvore imovine (na primjer, odobreni ili dodatni kapital, posuđena sredstva, vanjske obveze).

Pogodno je voditi računovodstvene evidencije. Pogodan je za samostalne poduzetnike i LLC poduzeća. Program uključuje učitavanje knjiženja u 1C i automatsko generiranje svih poreznih i računovodstvenih izvješća. Isprobajte besplatno:

Ukupni iznosi za imovinu i trebaju uvijek biti jednaki ukupnim iznosima za obveze.

Pokazatelji obrasca stanja podijeljeni su u skupine artikala (npr. "Dugotrajna imovina", "Potraživanja"). Tvrtka ima pravo neovisno o detaljima ovih pokazatelja, ovisno o njihovoj značajnosti.

Pokazatelj se smatra značajnim ako je bez informacija o njemu nemoguće ispravno procijeniti financijski položaj poduzeća. Društvo također ima pravo samostalno odrediti razinu značajnosti. Njegova vrijednost mora biti utvrđena u računovodstvenoj politici za potrebe računovodstva.

Prilikom detaljiziranja indikatora ispod njega se unose dodatni redovi. Moraju sadržavati brojčane vrijednosti koje uključuju pokazatelj predviđen standardnim obrascem bilance.

Beznačajni pokazatelji mogu se navesti u bilanci s ukupnim iznosom u jednom retku i dešifrirati u bilješkama uz bilancu.

Tipična bilanca izgleda ovako:

Osim toga, postoji i pojednostavljeni obrazac. Može se koristiti:

- mala poduzeća;

- tvrtke koje imaju status sudionika u projektu Skolkovo;

- Dočasnici (osim onih koje priznaju strani agenti.

Ovako izgleda:

Pažnja! Računovodstveni kalendar pomoći će vam da na vrijeme predate svoja računovodstvena i porezna izvješća.

Provjerite rokove za prijavu

Uzorak bilance

Ispunite obrazac 1 na sljedeći način:

Gdje dobiti pokazatelje za popunjavanje bilance

U donjoj tablici prikupili smo podatke za dovršetak bilance.

|

Stanje stavke |

Redni kod standardnog obrasca |

Podaci za popunjavanje |

|

I. Dugotrajna imovina |

||

|

Nematerijalna imovina |

Razlika u stanju računa:

Stanje na računu 08 (za troškove preuzimanja nematerijalne imovine u knjigovodstvo) |

|

|

Rezultati istraživanja i razvoja |

Razlika u stanju računa:

|

|

|

Nematerijalna sredstva pretraživanja |

Saldo računa 08 za rashode za razvoj mineralnih sirovina (u budućnosti se ti rashodi mogu kvalificirati kao nematerijalna imovina) |

|

|

Materijalna imovina istraživanja |

Saldo računa 08 za rashode za razvoj mineralnih sirovina (ubuduće se ti rashodi mogu klasificirati kao dugotrajna imovina) |

|

|

osnovna sredstva |

Razlika u stanju računa:

|

|

|

Isplativa ulaganja u materijalne vrijednosti |

Razlika u stanju računa:

|

|

|

Financijska ulaganja |

Stanje na računu:

|

|

|

Odgođena porezna imovina |

Stanje na računu 09 |

|

|

Ostala dugotrajna imovina |

Stanje na računu:

|

|

|

Sažetak odjeljka I |

1110 + 1120 + 1130 + 1140 + 1150 + 1160 + 1170 + 1180 + 1190 |

|

|

II. Trenutna imovina |

||

|

Stanje na računu:

|

||

|

PDV na kupljena sredstva |

Stanje računa 19 "PDV na stečene dragocjenosti" |

|

|

Potraživanja |

Stanje zaduženja na računu:

|

|

|

Financijska ulaganja (osim novčanih ekvivalenata) |

Stanje na računu:

|

|

|

Gotovina i gotovinski ekvivalenti |

Stanje na računu:

|

|

|

Ostala trenutna imovina |

Dužno stanje računa:

|

|

|

Sažetak odjeljka II |

1210 + 1220 + 1230 + 1240 + 1250 + 1260 |

|

|

1100 + 1200 |

||

|

III. Kapital i rezerve |

||

|

Ovlašteni kapital, kao i temeljni kapital, ovlašteni fond, ulozi drugova) |

Stanje računa 80 "Ovlašteni kapital" |

|

|

Vlastite dionice otkupljene od dioničara |

Dugovno stanje računa 81 "Vlastite dionice (udjeli)" |

|

|

Revalorizacija dugotrajne imovine |

Stanje na računu:

|

|

|

Dodatni kapital (bez revalorizacije) |

Saldo konta 83 "Dopunski kapital" (revalorizacija se ne uzima u obzir) |

|

|

Rezervni kapital |

Stanje računa 82 "Rezervni kapital" |

|

|

Zadržana dobit (nepokriveni gubitak) |

Stanje računa 84 "Zadržana dobit (nepokriveni gubitak)" (revalorizacija se ne uzima u obzir), stanje računa 99 "Dobitak i gubitak" (podaci međuizvještaja) |

|

|

Sažetak odjeljka III |

1310 + 1320 + 1340 + 1350 + 1360 + 1370 |

|

|

IV. dugoročne dužnosti |

||

|

Posuđena sredstva |

Stanje računa 67 (iznos glavnice i obračunate kamate. Osim kamata s rokom plaćanja kraćim od 12 mjeseci od datuma izvještavanja. Kamate se mogu odraziti zasebno kao raščlamba redaka 1410 ili 1510) |

|

|

Odgođene porezne obveze |

Stanje na računu 77 |

|

|

Procijenjene obveze |

Stanje računa 96 (za rezerve stvorene za događaje koji se neće dogoditi prije godinu dana kasnije) |

|

|

Ostale obveze |

Kreditno stanje računa:

|

|

|

Ukupno odjeljak IV |

1410 + 1420 + 1430 + 1450 |

|

|

V. Tekuće obveze |

||

|

Posuđena sredstva |

Stanje računa 66 (zbroj glavnice duga i obračunate kamate. Kamate se mogu prikazati zasebno (ako je potrebno) kao raščlamba retka 1510) |

|

|

Računi za plaćanje |

Kreditno stanje računa:

(na kratkoročnog vjerovnika; PDV na predujmove, ne uzima se u obzir) |

|

|

prihoda budućih razdoblja |

Stanje na računu 98, stanje na računu 86 (namjensko proračunsko financiranje, potpore, tehnička pomoć i sl.) |

|

|

Procijenjene obveze |

Stanje na računu 96 (o rezervama stvorenim za događaje koji se mogu dogoditi tijekom godine) |

|

|

Ostale kratkoročne obveze |

Stanje na računu:

|

|

|

Sažetak odjeljka V |

1510 + 1520 + 1530 + 1540 + 1550 |

|

|

1300 + 1400 + 1500 |

||

Možda će vam trebati i:

- Više o dugotrajnoj imovini poduzeća >>

- Naučite kako pravilno ispuniti

Glavni oblik financijskih izvještaja- ovo je bilanca prema čijem stanju je moguće procijeniti stanje organizacije na određeni datum: imovinsko i financijsko stanje poduzeća.

U bilanci postoje posebne pozicije koje pokazuju što iu kojoj količini je u određenom trenutku popisano u bilanci poduzeća. Radi praktičnosti, svi su ti pokazatelji kombinirani i dodijeljeni jednom ili drugom odjeljku.

Napomena 1

Bilanca se obično dijeli na dva dijela: aktivu i pasivu. Važno je napomenuti da je zbroj aktive bilance poduzeća uvijek jednak zbroju njegovih obveza, tj. ravnoteža se održava.

Bilansna aktiva sastoji se od dva dijela:

- odjeljak I - "Tekuća imovina";

- odjeljak II – „Dugotrajna imovina“.

Pasiv uključuje tri odjeljka, redom:

- odjeljak III - "Kapital i rezerve";

- odjeljak IV - "Dugoročne obveze";

- odjeljak V – „Kratkotrajne obveze“.

Svaki odjeljak bilance sastoji se od skupina članaka (pododjeljaka), od kojih svaki odražava vrste imovine i drugih obveza poduzeća.

Definicija 2

Članci- ovo su zasebne linije s kojima se možete baviti ravnotežom.

Odjeljak IV PBU 4/99 posvećen je strukturi bilance, koja se naziva "Računovodstveni izvještaji organizacije". Također pruža raščlambu stavki bilance.

Čini se da je sve jednostavno, ali kako shvatiti kojem od članaka pripisati određene operacije, što je potrebno za njihovo ispravno dešifriranje. Da biste to učinili, morate razumjeti značenje svih stavki bilance. Je li potrebno dešifrirati takav koncept kao sredstvo bilance izravno ovisi o tome koliko ste po prirodi računovođa.

Što pripisati aktivi bilance

Definicija 3Bilančna aktiva- to su stvari, sredstva ili novac od kojih rastu i povećavaju se naši financijski prihodi. Prema uobičajenoj definiciji, ovo je samo lijeva strana ravnoteže. Računovođa to odnosi na materijalne vrijednosti i NMA (nematerijalne vrijednosti), vlasništvo tvrtke, a također, ne zaboravite na sastav i smještaj postojećih vrijednosti.

Prilikom popunjavanja ovog dijela bilance potrebno je prikazati i uzeti u obzir ostatak vrijednosti dugotrajne imovine, nematerijalne imovine, isplativih ulaganja u materijalnu imovinu, jer se ona uzima u obzir.

Sljedeća nijansa: iznos rezerve za smanjenje vrijednosti materijalne imovine. Ona se mora oduzeti od vrijednosti preostale robe i drugih zaliha, naravno, kada je obavljena inventura čiji rezultati zahtijevaju stvaranje ove rezerve.

Zatim, potraživanja, jednostavno rečeno, novac koji nam dugujete. Recimo da nam je tvrtka proslijedila popis obračuna i dugova kupaca i kupaca, njena uprava stvara rezervu za sumnjiva potraživanja. Zatim u bilancu dodajemo iznos bez ove rezerve (oduzimamo).

Napomena 2

I još nešto, financijska ulaganja iskazuju se u bilanci imovine bez stvorene rezerve za njihovu amortizaciju, odnosno umanjena za nju.

Prvi dio aktive bilance

Prvi dio aktive bilance naziva se "Dugotrajna imovina". Sadrži:

- razne dugotrajne imovine,

- Odgođena porezna imovina,

- financijska ulaganja,

- isplativa ulaganja u materijalnu imovinu,

- osnovna sredstva,

- nematerijalna imovina.

Prilikom stvaranja tvrtke, osnivači slijede određene ciljeve, od kojih je jedan ostvariti prihod od svojih aktivnosti. Da bi ostvarilo profit dugo vremena, svako poduzeće koristi određenu imovinu organizacije. Koje, razmotrit ćemo u nastavku.

Redak 110 "Nematerijalna imovina" uzima u obzir iznos koji je dobiven interakcijom dva računa: 04 „Nematerijalna imovina“ (dugovno stanje) – 05 „Amortizacija nematerijalne imovine“ (potražno stanje). U ovom se retku iskazuje rezidualna vrijednost tako dobivene nematerijalne imovine. Kada tvrtka, na temelju razmatranja računovodstvene politike, obračunava amortizaciju za svu nematerijalnu imovinu bez računa 05, tada će linija bilance odražavati dugovno stanje računa 04.

Također se mora razumjeti da se u situacijama u kojima se ne može utvrditi korisni vijek nm, ono (imovina) naziva nematerijalnom imovinom s neograničenim razdobljem upotrebe i ne amortizira se. Ranije je u takvim situacijama organizacija samostalno određivala vijek trajanja ili dulji od razdoblja njezinih aktivnosti ili dulji od dvadeset godina. Sada, radi pouzdanosti izračuna ekonomskih koristi koje će se dobiti u budućnosti, također je odabrana metoda amortizacije koja se temelji na njima. Jednostavno rečeno, stara praksa ustupa mjesto novoj iz prirodnih razloga, jer nepouzdan izračun budućih ekonomskih koristi oduzima tvrtki izbor i ona mora pravocrtno amortizirati nematerijalnu imovinu.

Računovodstvo i procjena nematerijalne imovine provodi se na temelju Uredbe o računovodstvu „Računovodstvo nematerijalne imovine” (PBU 14/2007), koju je Ministarstvo financija Rusije odobrilo 27. prosinca 2007. br. 153n (u daljnjem tekstu PBU 14 /2007).

Redak 120 "Dugotrajna imovina" sadrži podatke o dugotrajnoj imovini (DU) poduzeća, koja se vodi na računu 01 "Dugotrajna imovina".

Definicija 4

OS objekti- materijalne vrijednosti koje se koriste kao sredstvo rada pri izradi proizvoda, u procesu obavljanja poslova, pružanja usluga i upravljanja organizacijom. To uključuje:

- zgrade i građevine,

- automobili i oprema,

- Računalno inženjerstvo,

- vozila,

- proizvodna i rasplodna goveda,

- višegodišnji nasadi,

- putevi na farmi,

- druge relevantne stavke.

Također uzeto u obzir:

- kapitalna ulaganja za radikalno poboljšanje zemljišta (odvodnjavanje, navodnjavanje i drugi melioracijski radovi);

- kapitalna ulaganja u iznajmljena stalna sredstva;

- zemljišne čestice, objekti upravljanja prirodom (voda, podzemlje i drugi prirodni resursi);

- specijalista. alati, posebni uređaji, posebna oprema, posebna odjeća (ako je predviđeno računovodstvenom politikom organizacije).

Prihvaćeni su za računovodstvo na računu 01 i dio su OS-a.

Ovdje također ukazujemo na zakupljenu imovinu u bilanci stanja zakupca, koja se uzima u obzir sporazumom stranaka, dugotrajnu imovinu zakupljenog poduzeća (ako je tvrtka iznajmljena kao imovinski kompleks).

Organizacija uzima u obzir svu tu imovinu kao dugotrajnu imovinu ako istovremeno ispunjava sljedeće uvjete:

- predmet je prikladan za korištenje u stvaranju dobara, nužan je za obavljanje poslova ili pružanje usluga, kao i za potrebe organizacije vezane uz upravljanje;

- objekt se može koristiti dulje vrijeme, odnosno duže od 12 mjeseci ili normalan radni ciklus ako je duži od 12 mjeseci;

- organizacija ne planira preprodati ovaj objekt u budućim aktivnostima;

- objekt će poduzeću u budućnosti donijeti ekonomske koristi (prihod).

Postoje predmeti koji se ne terete s računa 01. Ako je predmet u najmu ili na besplatno korištenje, predan je na konzervaciju, određen za dovršenje ili ponovno opremanje, a također, predmet je u postupku restauracije, tada nije otpisano sa konta 01.

Dugotrajna imovina se u knjigovodstvu knjiži prema ostatku vrijednosti. Temeljem računovodstvenih razloga, poduzeće ima pravo samostalno odabrati vijek trajanja imovine, dok će amortizacija biti obračunata na odabrani način, koji ne može mijenjati tijekom vijeka trajanja te nekretnine. Samo ako je objekt dugotrajne imovine promijenio na bilo koji način, na primjer, modernizirao ili rekonstruirao, njegova korisnost se može promijeniti.

Sukladno vanj. 15 Računovodstvenih propisa „Računovodstvo dugotrajne imovine” PBU 6/01 tvrtke na početku izvještajne godine dopušteno je revalorizirati dugotrajnu imovinu po njihovom trenutnom (zamjenskom) trošku.

Potrebno je ponovno procijeniti OS objekte ponovnim izračunom njihove cijene: početne ili trenutne (oporavak). Također ćete morati ponovno izračunati iznose amortizacije koji su zaračunati za cijelo vrijeme korištenja objekata. U računovodstvu se rezultati revalorizacije dugotrajne imovine provedene od prvog dana izvještajne godine odražavaju odvojeno jedni od drugih. Rezultati takve revalorizacije ne uključuju se u podatke financijskih izvještaja prethodne izvještajne godine, prihvaćaju se prilikom sastavljanja podataka Bilance na početku izvještajne godine.

Redak 130 "Izgradnja u tijeku".

Iznos ulaganja organizacije u izgradnju u tijeku (osim dugotrajne imovine koja je puštena u rad prije državne registracije) bilance stanja upisuje se u retku 130.

Stvarni troškovi društva za izgradnju objekata nastali prije završetka tih radova, kao i prije puštanja tih objekata u rad, moraju se uplatiti na konto 08 "Ulaganja u dugotrajnu imovinu" podkonto 08-3. „Izgradnja dugotrajne imovine“, moraju se uzeti u obzir u sastavu izgradnje u tijeku.

Oprema za ugradnju prihvaća se u računovodstvo i po stvarnom trošku u trenutku primitka, uzimajući u obzir troškove isporuke.

Mora se odraziti na zaduženje računa 07 "Oprema za ugradnju", dok se mora razumjeti da oprema koja treba ugraditi uključuje predmete koji se mogu koristiti tek nakon sastavljanja svih njegovih dijelova, kao i pričvršćeni na nešto: nosače , temelj zgrade , na pod, stropove između katova, jednom riječju, na sve nosive konstrukcije zgrada i građevina. Također uključuje komplete rezervnih dijelova za takvu opremu.

Redak 135 "Unosna ulaganja u materijalnu imovinu" uključuje imovinu kupljenu na privremeno korištenje u svrhu ostvarivanja prihoda (za iznajmljivanje na leasing). Ovdje će računovođa iskazati dugovno stanje na računu 03, umanjeno za amortizaciju koja je akumulirana na potražnom računu 02, podkonta “Amortizacija imovine vezane uz dohodovne investicije”.

Pogledajmo koja se ulaganja mogu nazvati isplativim.

Definicija 5

Unosna ulaganja može se smatrati imovina koju je organizacija kupila u svrhu davanja u zakup i koristi je u tu svrhu. U slučajevima kada se imovina stječe za vlastite osobne potrebe, čak i ako se povremeno iznajmljuje, ni u kojem slučaju se ne može pripisati ovoj kategoriji.

Red 140 "Dugoročna financijska ulaganja".

U retku 140. aktive bilance potrebno je izvršiti sve vrste financijskih ulaganja koje organizacija čini u razdoblju dužem od godinu dana. Iskazuje zbroj stanja računa 58 "Financijska ulaganja" i računa 55 "Posebni računi u bankama" podračuna, s naznakom podračuna 3 "Računi depozita" u pogledu iznosa koji se odnose na dugoročna ulaganja. Moraju se obračunati uzimajući u obzir rezervu za amortizaciju financijskih ulaganja, odnosno umanjiti - kreditno stanje računa 59 "Rezerve za amortizaciju financijskih ulaganja" za financijska ulaganja za razdoblje duže od godinu dana.

Da bi se neka imovina priznala kao financijsko ulaganje, ona mora ispunjavati sve ove uvjete istovremeno:

- dokumenti koji potvrđuju njegovo pravo na financijska ulaganja, kao i mogućnost primanja sredstava i druge imovine dobivene iz ovog prava, moraju biti pravilno izvršeni.

- prijelaz na organizaciju financijskih rizika koji su povezani s financijskim ulaganjima, kao što su: rizik fluktuacije cijena, rizik insolventnosti dužnika, rizik likvidnosti);

- sposobnost da u bliskoj budućnosti donese ekonomske koristi (dohodak) kao kamate, dividende ili povećanje njihove vrijednosti (kao razlika između prodajne (otplatne) cijene financijskog ulaganja i njegove nabavne cijene, kao rezultat njegove razmjene, korištenje za otplatu obveza organizacije, rast trenutne tržišne vrijednosti i sl.).

Izdani beskamatni zajmovi ili stečeni beskamatni zapisi ne smatraju se financijskim ulaganjima, jer tada ulaganja ne ostvaruju ekonomske koristi, prihode ni u postotnom obliku ni u obliku povećanja njihove vrijednosti, pa sukladno tome ne mogu se označiti kao financijska ulaganja.

Klauzula 3 Pravilnika o računovodstvu „Računovodstvo financijskih ulaganja” PBU 19/02, odobrenog Nalogom Ministarstva financija Rusije od 10. prosinca 2002. br. 126n (u daljnjem tekstu PBU 19/02), pruža glavnu računovodstveni objekti koji se smatraju financijskim ulaganjem. Dakle, detaljnije, to može biti:

- vrijednosni papiri države ili općine;

- vrijednosni papiri drugih organizacija, tu spadaju dužnički vrijednosni papiri na kojima je naznačen datum i trošak otkupa (obveznice, mjenice);

- ulozi u ovlašteni (dionički) kapital stranih organizacija, uključujući podružnice i ovisna poslovna društva;

- zajmovi izdani drugim organizacijama;

- depoziti u organizacijama vezani uz zajmove;

- primljena potraživanja temeljem ugovora o ustupu prava potraživanja;

- doprinosi, uzimajući u obzir ugovor o jednostavnom partnerstvu poduzeća - drug;

- drugu sličnu imovinu.

Kada kupujete vrijednosne papire s neodređenim rokom dospijeća, potrebno ih je smatrati dugoročnim u slučaju kada ih je tvrtka kupila s ciljem da na njima ostvaruje prihod dulje od godinu dana.

Financijska ulaganja knjiže se u visini troškova ulagatelja po nastanku.

Prema Kontnom planu, financijska ulaganja koja organizacija ostvaruje iskazuju se na teret računa 58 “Financijska ulaganja” i na dobro onih računa koji uzimaju u obzir vrijednosti koje se prenose na račun tih računa. ulaganja.

Redak 145 Odgođena porezna imovina.

Na retku 145 bilance iskazujemo dugovno stanje na kontu 09 “Odgođena porezna imovina”. Ako naša organizacija pripada malim poduzećima, tada može izjaviti u svojoj računovodstvenoj politici da neće primjenjivati Računovodstvenu uredbu „Računovodstvo obračuna poreza na dobit“ PBU 18/02, odobrenu naredbom Ministarstva financija Rusije od 19. studenoga, 2002 br. 114n (u daljnjem tekstu PBU 18/02).

Odgođenu poreznu imovinu priznaju oni subjekti koji primjenjuju ovaj PBU.

Zanimljivo je da račun 09 može pokazati vrlo mali saldo. Međutim, ovaj iznos je značajan. Prikazuje iznos koji će umanjiti porez na dobit u narednim izvještajnim razdobljima. Sudeći prema tome, odgođena porezna imovina u bilanci treba se prikazati u posebnom retku, jer taj iznos ne možemo uključiti u ostalu dugotrajnu imovinu.

Formirati dobit u računovodstvu nije isto što i formirati je u poreznom, to se razmatra na različite načine. Iz toga proizlazi da se uvjetni porez na računovodstvenu dobit razlikuje od iznosa poreza na dobit koji tvrtka mora uplatiti u proračun. To dovodi do činjenice da se porez (uvjetni) na računovodstvenu dobit razlikuje od iznosa poreza na dohodak koji organizacija treba platiti proračunu.

Kako god se govorilo, u računovodstvu moramo točno prikazati uvjetni porez, a time i sve razlike između tog uvjetnog poreza i stvarnog poreza na dohodak.

Definicija 6

Razlike su privremeni i trajni. Iz njih se izvode trajne porezne obveze, odgođena porezna imovina i odgođene porezne obveze.

Definicija 7

Odgođena porezna imovina može se izračunati kao umnožak odbitne privremene razlike i stope poreza na dobit. U računovodstvu se odgođena porezna imovina odražava u sljedećem unosu:

ZADUŽNA 09 "Odgođena porezna imovina" KREDIT 68 podkonto "Obračun poreza na dobit" - razgraničena odgođena porezna imovina.

Kada se troškovi prihvaćaju u ratama za porezne svrhe, nastaju odbitne privremene razlike. U računovodstvu nastaju odmah ako:

- iznos obračunate amortizacije u računovodstvu premašuje iznos izračunat prema pravilima Ch. 25 PC RF;

- za porezne i računovodstvene svrhe tvrtka različito otpisuje komercijalne i administrativne troškove;

- u računovodstvu, gubitak se prenosi u budućnost, smanjujući prihod za oporezivanje u narednim izvještajnim razdobljima;

- preplaćeni porez na dohodak ne vraća se organizaciji, već se pripisuje budućim uplatama;

- poduzeće je u računovodstvu uključilo neplaćene troškove u trošak materijala, iako koristi gotovinsku metodu računovodstva prihoda i rashoda u poreznom računovodstvu.

Kada se utvrdi odgođena porezna imovina, ista se mora evidentirati u bilanci, odnosno mora se računovodstveno prikazati - u analitičkom računovodstvu odgovarajućeg računa imovine i obveza, u čiju procjenu je došla odbitna privremena razlika. van.

Paragraf 19 PBU 18/02 ovlašćuje organizacije da u bilanci pokažu uravnoteženi (skupljeni) iznos odgođene porezne imovine i odgođenih poreznih obveza. U tu svrhu potrebno je utvrditi razliku stanja na kontima 09 „Odgođena porezna imovina“ i 77 „Odgođena porezna obveza“. Ako je zaduženje na računu 09 veće od potražnog stanja na računu 77, tada ćemo njihovu razliku iskazati u retku 145 bilance. Ovaj put red 515 "Odgođene porezne obveze" (bilančna obveza) ostaje prazan. Ova shema također radi obrnutim redoslijedom: ako je stanje na računu 77 veće od stanja na računu 09, tada se ta razlika između mora odraziti na liniji 515. Tada, u ovom konkretnom slučaju, linija 145 nije uključena u stanje list.

Redak 150 "Ostala dugotrajna imovina".

Gdje se može pripisati imovina koja je jeftina i općenito beznačajna? Svi pokazatelji koji nisu našli mjesto u drugim redcima odjeljka „Dugotrajna imovina“ trebaju biti uključeni u redak 150. Uobičajeno je da se oni čija se vrijednost i vrijednost mogu smatrati beznačajnima uključuju kao ostala dugotrajna imovina. Drugim riječima, pokazatelji koji nemaju vrijednost za one koji koriste ovo izvješćivanje.

Takva imovina može uključivati troškove istraživanja, razvoja i tehnologije (R&D). Ne mogu se priznati kao objekti nematerijalne imovine, dok se polažu na račun 04 "Nematerijalna imovina".

Što obuhvaća odjeljak II "Tekuća imovina"?

U računovodstvu kratkotrajna imovina je ona koja svoju vrijednost relativno brzo može prenijeti na troškove. Uključimo ovdje:

- zalihe (sirovine, materijal, roba, troškovi nedovršene proizvodnje, pasivna razdoblja i sl.),

- PDV na kupljenu imovinu,

- dugoročna i kratkoročna potraživanja,

- kratkoročna financijska ulaganja,

- unovčiti.

Redak 210 "Zalihe".

Logično je da su podaci koje navodimo u bilanci zaliha (IPZ) preslika podataka o zalihama preuzetih iz popisa i akata, oni moraju biti 100% identični. Sukladno tome, samu inventuru treba provesti prije izdavanja godišnjih izvješća.

Na računu 10 "Materijal" upisujemo podatke o materijalu koji je vlasništvo poduzeća na kraju razdoblja. To radimo na temelju cijene po kojoj su izvorno kupljeni.

U slučaju da se trošak materijala jako promijenio, značajno smanjio, poduzeće treba napraviti rezervu (fond) za smanjenje troška materijalnih sredstava i primijeniti konto 14 „Rezerve za smanjenje troška materijala. imovina". Ovaj zahtjev je konzervativan i jasno pokazuje načelo razboritosti.

Ako su vrijednosti djelomično izgubile na kvaliteti zbog: sniženja cijene tijekom izvještajne godine, zastarjelosti, djelomičnog gubitka izvorne kvalitete, moraju se u bilanci prikazati po cijeni moguće prodaje na kraju izvještajne godine. razdoblje. To se radi kada je niža nego na početku kupnje. Razliku u cijenama pripisat ćemo financijskim rezultatima. Isti mehanizam djelovanja treba primijeniti na gotove proizvode i robu, a ne samo na materijale.

Linija 210 je zbroj svih ostalih, naime:

- 211 »Sirovine, materijal i druge slične vrijednosti«;

- 212 "Životinje za uzgoj i tov";

- 213 "Troškovi proizvodnje u tijeku";

- 214 "Gotovi proizvodi i roba za daljnju prodaju";

- 215 "Roba otpremljena";

- 216 "Razgraničeni troškovi";

- 217 "Ostale zalihe i troškovi".

Ovi redovi dešifriraju redak 210 "Rezerve" i ne trebaju značajno dekodiranje, njihovo značenje je u samom nazivu.

U redu 210 prikazuju se troškovi za kupnju zaliha, kojima je moguće pripisati imovinu ako njihova vrijednost ne prelazi 20.000 rubalja. Sredstva utrošena za nabavu takve imovine iskazuju se na računu 10 "Materijal".

Postoje tri načina za procjenu zaliha u računovodstvu kada su uvedene u proizvodnju (ili drugi otpisi):

- po cijeni svake jedinice;

- po prosječnoj cijeni, pri procjeni zaliha za svaku vrstu, kada se ukupni trošak svih zaliha jedne vrste podijeli s brojem vrsta.

- FIFO metoda (prvi ušao, prvi izašao). Ovdje se zalihe otpisuju po trošku zaliha koje su prve primljene. Sukladno tome, smatra se: prvo će se prodati one dionice koje su prve primljene.

Redak 213 "Troškovi u tijeku".

U retku 213 bilančne aktive iskazuju se troškovi proizvodnje u tijeku (WIP) i proizvodnje u tijeku (usluge), a to su troškovi proizvoda koji nisu prošli sve faze obrade, iako su tehnološkim procesom predviđeni nedovršeni proizvodi koji još nisu prošli ispitivanje i tehnički prijem.

U masovnoj i serijskoj proizvodnji za WIP računovodstvo odražava se sljedeće:

- prema stvarnim ili standardnim (planiranim) troškovima proizvodnje;

- po stavkama izravnih troškova;

- po cijeni sirovina, materijala i poluproizvoda.

U slučaju proizvodnje jedne jedinice outputa, PPP se odražava u stvarno nastalim troškovima.

Društvo donosi Naredbu o računovodstvenoj politici prema kojoj utvrđuje metodu vrednovanja WIP-a po svom izboru.

U bilanci se WIP odražava istom procjenom kao u računovodstvu. Iznos WIP-a potvrđuje se potrebnim izračunima (relevantnim računovodstvenim izvješćima).

Kada uzmemo u obzir organizaciju čija djelatnost nije trgovina, ali je utvrdila da odvaja komercijalne troškove za prodane i neprodane proizvode (robe, usluge), tada popunjavanjem retka 213 ne uzimamo u obzir cjelokupno stanje računa 44 „Troškovi prodaje ”.

Neopisani troškovi pakiranja i transporta, ako su evidentirani na računu 44 kao dio troškova prodaje, iskazuju se u retku 217 “Ostale zalihe i troškovi” bilance. Razne organizacije koje imaju pravo izvršiti obračune s kupcima u fazama (fiksirane u ugovoru), linija 213 može odražavati trošak rada koji je kupac barem djelomično prihvatio (dugovno stanje računa 46 „Dovršene faze radova u tijeku ”). To mogu biti građevinske, znanstvene, projektne, geološke i druge organizacije.

Trošak završenih faza rada, naznačen u obrascima br. KS-2 i KS-3, koje potpisuje kupac, odražava se na teret računa 46 u korespondenciji s računom 90 "Prodaja".

Redak 214 "Gotovi proizvodi i roba za daljnju prodaju" odražava stvarni ili standardni trošak proizvoda koji su već spremni. Za trgovačka društva postoji mogućnost da dostave nabavnu cijenu svoje robe koja se sastoji od troškova pri kupnji iste.

U retku 214 prikazujemo zbroj svih dugovnih stanja na računima 41 "Roba" i 43 "Gotovi proizvodi". Ako se poduzeće bavi trgovinom i iskazalo je robu po prodajnoj cijeni, tada se stanje na računu 41 mora umanjiti za iznos potražnog stanja na računu 42 “Trgovačka marža”.

Tvrtke koje proizvode robu, na liniji 214, uzimaju u obzir troškove neprodanih proizvoda koji nisu prošli sve faze predviđene tehnološkim procesom, u pravim situacijama - koji su prošli ispitivanja i tehnički prijem. Računovodstvenom politikom utvrđuje se stvarni ili standardni (planirani) trošak.

S vremena na vrijeme tvrtke kupuju komponente (gotove proizvode) za svoje proizvode, a njihov trošak se ne uzima u obzir pri formiranju troška prodane robe. Kupac ove komponente plaća zasebno. Takvi proizvodi se evidentiraju kao roba na računu 41 "Roba". Potrebno ih je unijeti u red 214 bilance, gdje odražavamo njihovu vrijednost.

Trgovačke organizacije iskazuju na retku 214 vrijednost stanja nabavljene robe.

Ugostiteljske organizacije ovdje prikazuju i ostatke sirovina u kuhinjama i smočnicama, ostatke robe u bifeima.

Svako stanje robe odražava se u stanju točno po trošku njihove nabave, koja se formira prema pravilima računovodstvene politike koju je odobrila tvrtka.

Pokazatelj retka 214 odjeljka I povećava se (smanjuje) za dugovno (potražno) stanje računa 15 (u dijelu koji se odnosi na troškove nabavljene robe) ako organizacija koristi račun 15 "Nabava i nabava materijalnih sredstava" kada obračun kupljene robe.

Osim toga, redak 214 mora odražavati trošak gotovih proizvoda ili robe koji će biti umanjen za iznos stvorene rezerve za smanjenje troška materijalnih sredstava.

Redak 215 "Roba otpremljena" prikazuje dugovno stanje na kontu 45 "Roba otpremljena" koja uzima u obzir sve podatke o proizvodima koji su već otpremljeni, ali nisu prodani. Dobit od prodaje ovog proizvoda od strane prodavatelja u računovodstvu još nije priznata, jer vlasništvo nad ovim proizvodom nije preneseno na kupca. Situacije kada se to dogodi:

- ako tvrtka - prodavatelj prodaje robu (proizvode) pomoću posrednika - komisionara ili koristi posrednika koji ima pravo djelovati u svoje ime, u vrijeme kada posrednik još nije prodao proizvod;

- prema ugovoru o razmjeni (barteru), ako je roba već otpremljena, pravo vlasništva na sudionika u transakciji dolazi upravo u trenutku ispunjenja njegovih obveza za protuisporuku.

Sve dok vlasništvo nad robom s pošiljkom još nije priješlo na kupca, trošak takvih proizvoda je naznačen u retku 215. To se događa kada je, na primjer, u samom ugovoru navedeno da kupac prima pravo vlasništva ne na vrijeme otpreme, ali u trenutku plaćanja proizvoda.

Glavna značajka je odraz otpreme i prodaje robe na računu dobavljača, kada se sklapa kupoprodajni ugovor uz poseban postupak prijenosa vlasništva - to je odraz prenesene robe koja još nije izvršena. plaća kupac na računu 45 “Roba otpremljena”.

Redak 216 "Odgođeni troškovi" popravlja dugovno stanje računa 97 "Razgranična razdoblja".

Definicija 8

Budući troškovi- predstavljaju troškove koje je društvo imalo u izvještajnom razdoblju, ali se odnose na sljedeća izvještajna razdoblja.

Trenutak otpisa ovih rashoda na račune troškovnog računovodstva, odnosno razdoblje priznavanja razgraničenih troškova, svako poduzeće utvrđuje na temelju posebnih dokumenata. Društvo može i samostalno odrediti ovo razdoblje u slučaju da dokumentima nije navedeno razdoblje u kojem će se ti rashodi priznati. Takva rješenja izdaju se naredbom ili na raspolaganje pročelniku. I tada se već odgođeni troškovi otpisuju kao rashodi u jednakim udjelima u vrijeme odobreno nalogom.

S obzirom na ovu stavku troška u računovodstvu, treba napomenuti da ako periodiku primate putem pretplate, ona neće biti odgođeni trošak. Bolje je ove iznose evidentirati kao predujmove, a zatim ih otpisati na računovodstvene račune prema periodičnosti primitka ovih publikacija. Stanje troška plaćene pretplate za koju još nisu primljene novine, časopisi i svaka druga periodika zgodno je iskazati kao predujam dobavljaču u sklopu kratkoročnih potraživanja.

Kada poduzeće ima neisključivo pravo korištenja tuđeg intelektualnog vlasništva (inovacije u računalnom programiranju, baze podataka i informacije), plaćanje takvih usluga događa se jednokratno. Ovaj fiksni iznos isplaćuje se kao jednokratna autorska naknada i također se odgađa.

Opet, kada sam ugovor sadrži uvjet pod kojim se organizacija obvezuje platiti korištenje intelektualnog vlasništva tijekom određenog razdoblja, u ovom slučaju tvrtka korisnik je dužna prikazati te iznose u rashodima tekućeg razdoblja, a račun 97. “Odgođeni troškovi” se ne dotiču. Također, trebali biste djelovati kada se iznos jednokratne uplate ne može otpisati odjednom. Otpisuje se na troškove prema razdoblju trajanja korištenja predmeta određenog u ugovoru (klauzula 39 PBU 14/2007).

Redak 220 »PDV na stečene vrijednosti«.

U retku 220 iskazuje se dugovno stanje računa 19 "Porez na dodanu vrijednost na stečene vrijednosti". Karakterizira iznose koji su raspoređeni u fakturama koje su primljene, ali nisu prikazane za odbitak od proračuna ili nisu evidentirane u knjizi nabave. U ovaj redak upisuju se iznosi PDV-a koji se ne prihvaćaju po odbitku od 1. siječnja godine koja slijedi nakon izvještajne.

To je stanje "ulaznog" PDV-a na nabavljene zalihe, nematerijalnu imovinu, kapitalna ulaganja, radove i usluge, koji se ne može odbiti. Morate znati da zbog nepostojanja ili netočnog izvršenja dokumenata, iznosi "ulaznog" PDV-a mogu ostati neknjiženi na računu 19. Ovo je na kraju razdoblja, ali u nastavku treba uzeti u obzir ove nijanse.

Iznose "ulaznog" PDV-a koji su već odbijeni potrebno je zadužiti u korist računa 19 na teret računa 68, podračun "Obračuni PDV-a". Ako se podrazumijeva da ne postoji mogućnost povrata "ulaznog" PDV-a iz proračuna, ovi iznosi moraju se teretiti s potraživanja računa 19 na teret računa 91-2, podračun "Ostali rashodi".

Iznose "ulaznog" PDV-a koji su već odbijeni potrebno je zadužiti u korist računa 19 na teret računa 68, podračun "Obračuni PDV-a". Ako se podrazumijeva da ne postoji mogućnost povrata „ulaznog” PDV-a iz proračuna, ovi iznosi se knjiže na teret računa 19 na teret računa 91-2, podračun „Ostali rashodi”.

U nedostatku statusa obveznika PDV-a, društvo ili kada je oslobođeno obveze poreznog obveznika iz čl. 145 Poreznog zakona Ruske Federacije, iznos "ulaznog" poreza mora se pripisati trošku nabavljene robe (radova, usluga).

Također postupamo u slučaju nabave proizvoda za transakcije koje nisu oporezive PDV-om sukladno st. 2. i 4. čl. 170 Poreznog zakona Ruske Federacije. U ovom trenutku otpisujemo PDV sa konta 19 na teret konta imovinskog knjigovodstva koji mu odgovaraju ili sa konta troškovnog knjigovodstva (konta 08, 10, 20, 26, 41, 44 itd.)

„Ulazni“ PDV, kada se odnosi na rashode, koji se pak normiraju za potrebe utvrđivanja poreza na dohodak (troškovi reklame, ugostiteljski troškovi), potrebno je odbiti u dijelu koji se odnosi na rashode unutar ovih standarda.

Prilikom izrade godišnjih izvješća, kada je ukupan iznos normiranih rashoda u poreznom knjigovodstvu već obračunat, neprihvaćeni iznos PDV-a koji se može odbiti, ako se odnosi na višak rashoda, mora se teretiti s računa 19 na teret računa 91 “Ostali prihodi”. i troškovi”.

Treba uzeti u obzir da se iznosi u poreznom knjigovodstvu ne uključuju u rashode.

U sastav rashoda za porezno knjigovodstvo ne uzimamo u obzir iznos "ulaznog" PDV-a, kada nije uključen u nabavnu vrijednost stečene imovine (radova, usluga) i nije prihvaćen, dok se knjigovodstveno otpisuje. na račun 91.

Redovi 230 i 240 "Potraživanja".

Ovaj redak služi za popunjavanje i prikaz radnji između kupca i kupca. U obzir se uzimaju dugovi koje će tvrtka primiti u roku od 12 mjeseci (linija 230) i dugovi dužnika za razdoblje duže od 12 mjeseci nakon datuma izvještavanja (linija 240). To je dugovno stanje na računima 62 “Obračuni s kupcima i kupcima” i 76 “Obračuni s raznim dužnicima i vjerovnicima”.

Kada tvrtka ima potraživanja od kupca, dug treba tretirati kao imovinu. Unatoč činjenici da rok zastare nastupa nakon 3 godine i ako je zahtjev za njim izražen u sporu prije nego što sud donese odluku (čl. 196. Građanskog zakona), dužnik može ispuniti svoje obveze nakon isteka roka. Nalog za otpis takvog duga moguće je izdati ako postoji: tužba pred sudom, pismeno odbijanje dužnika i njegovo isključenje iz registra.

Takva se operacija izvodi ožičenjem:

- ZADUŽNA 91-2 "Ostali rashodi".

- KREDIT 62 "Namirenja s kupcima i kupcima" - odražava iznos duga.

- Dug dužnika, otpisan s gubitkom, učvršćuje se još pet godina na izvanbilančnom računu 007 "Dug insolventnih dužnika otpisan s gubitkom".

Ako postoji velika vjerojatnost neotplate duga, potrebno je napraviti rezervu za sumnjiva dugovanja evidentiranjem:

- ZADUŽNA 91-2 "Ostali rashodi".

- KREDIT 63 "Rezerviranja za sumnjiva potraživanja" - za iznos duga uz naznaku razloga u obrazloženju.

Redak 250 "Kratkoročna financijska ulaganja".

Financijska ulaganja, čije je računovodstvo regulirano PBU 19/02, uključuju vrijednosne papire, doprinose ovlaštenom (dioničkom) kapitalu drugih organizacija, dane zajmove, depozite, potraživanja stečena prema ugovoru o ustupanju prava potraživanja, doprinose prema ugovor o jednostavnom društvu i dr.

Financijska ulaganja smatraju se kratkoročnim ako im rok dospijeća nije duži od 12 mjeseci.

Treba uzeti u obzir da u sklopu kratkoročnih financijskih ulaganja organizacije ne iskazuju vlastite dionice otkupljene od dioničara za kasniju preprodaju ili poništenje. Otkupljene vlastite dionice iskazuju se u pasivi bilance u retku 411 odjeljka Kapital i rezerve.

Redak 260 "Gotovina".

Ovo označava cjelokupni iznos gotovine (u blagajni, na bankovnim računima, u transferima) koji organizacija ima.

U standardnom obrascu nema zasebnih redaka za dekodiranje retka 260, ali tvrtka može uključiti potrebne retke u bilancu i zasebno naznačiti dostupnost gotovine u njima.

Gotovina na deviznim računima (redak 263) preračunava se u rublje po tečaju Banke Rusije na dan devizne transakcije, kao i na datum izvještavanja. To je navedeno u stavku 7. Računovodstvene uredbe „Računovodstvo imovine i obveza čija je vrijednost izražena u stranoj valuti” (PBU 3/2006), odobrene nalogom Ministarstva financija Rusije od 27. studenog 2006. br. 154n ( u daljnjem tekstu - PBU 3/2006) .

Redak 300 "Stanje".

Redak 300 bilance stanja, u početku, odražava zbroj sve imovine organizacije - i dugotrajne i tekuće. Pokazatelj retka 300 formira se kao zbroj redova 190 "Ukupno za odjeljak I" i 290 "Ukupno za odjeljak I".

Treba napomenuti da ukupni iznos imovine organizacije, prikazan u retku 300 bilančne imovine, treba biti jednak ukupnom iznosu obveza organizacije - pokazatelju retka 700 bilančne obveze.

Ako primijetite grešku u tekstu, označite je i pritisnite Ctrl+Enter