Unternehmensbilanz. Unternehmensbilanz

Balance (Buchhaltung) ist ein wichtiger Bestandteil der jährlichen Berichterstattung der Organisation. In diesem Artikel erfahren Sie, was eine Bilanz ist, laden aktuelle Formulare und Ausfüllmuster herunter und finden die aktuellsten Erläuterungen.

Die Bilanz ist...

Buh Gleichgewicht - Dies ist einer der fünf Bestandteile der Jahresabschlussformen. Die Bilanz enthält Daten über das Vermögen, die Verbindlichkeiten und das Eigenkapital der Organisation. Im Kern handelt es sich um ein Dokument, das die Vermögens- und Finanzlage in einem bestimmten Zeitraum eindeutig widerspiegelt.

Die Bilanz besteht aus zwei Teilen – einem Vermögenswert und einer Verbindlichkeit.

- IN aktiv spiegeln das gesamte Eigentum wider, das der Organisation gehört, und die Schulden der Gegenparteien (Anlagevermögen, immaterielle Vermögenswerte, Aktien, Forderungen, Geld usw.).

- IN passiv- Quellen, aus denen Ressourcen hervorgegangen sind (Eigenkapital, Fremdkapital und externe Verbindlichkeiten).

Die Ergebnisse für den ersten und den zweiten Teil müssen immer gleich sein. Die in der Bilanz angegebenen Daten müssen mit den Indikatoren anderer Berichtsformen übereinstimmen.

Bilanzformular (leer)

Die Bilanz hat einen anderen Namen - Formular 1. Sie wurde mit Beschluss des Finanzministeriums vom 02.07.10 Nr. 66n genehmigt.

Musterbilanz

Die Bilanz besteht aus zwei Teilen und fünf Abschnitten. Die Summen für den ersten und zweiten Teil des Berichts sind immer gleich. Sehen Sie sich das Beispiel unter dem folgenden Link an und laden Sie es herunter.

Der erste Teil „Vermögen“ umfasst zwei Abschnitte:

- Anlagevermögen;

- Umlaufvermögen.

Dieser Teil enthält Informationen über alle wirtschaftlichen Vermögenswerte des Unternehmens, die im Besitz sind und ihm künftig Einnahmen bringen oder bringen können. Ist die Nutzungsdauer von Betriebsmitteln auf einen Zeitraum von 12 Monaten begrenzt, so sind sie kurzfristig, geht sie über 12 Monate hinaus, so sind sie langfristig.

Unternehmen haben kürzlich aktualisierte RAS und den ersten föderalen Rechnungslegungsstandard erhalten, und das Finanzministerium hat Empfehlungen für Wirtschaftsprüfer zur Überprüfung der Bilanz gesendet. Wie man einen tadellosen Jahresabschluss erstellt, sagte Almin Rabinovich, Ph.D. n., Wirtschaftsprüfer.

Der zweite Teil von „Passives“ umfasst die drei verbleibenden Abschnitte. Wenn wir Vermögenswerte als eine Reihe von wirtschaftlichen Vermögenswerten definieren, die vom Unternehmen kontrolliert werden, dann sind Verbindlichkeiten die Quellen ihrer Entstehung.

Es gibt zwei Arten von Quellen für die Bildung von Organisationsressourcen:

- Eigenmittel;

- geliehene Mittel.

Eigenmittel spiegeln sich in Abschnitt 3 des Formulars „Kapital und Rücklagen“, Fremdmittel in den Abschnitten 4 „Langfristige Verbindlichkeiten“ und V „Kurzfristige Verbindlichkeiten“ des Berichts wider.

Teil 1 der Bilanz - Aktiva

Der Abschnitt „Langfristige Vermögenswerte“ umfasst folgende Posten:

- Immaterielle Vermögenswerte

- Forschungs- und Entwicklungsergebnisse

- Immaterielle Suchressourcen

- Materielles Explorationsvermögen

- Anlagevermögen

- Rentable Investitionen in materielle Werte

- Finanzielle Investitionen

- Aktive latente Steuern

- Sonstige langfristige Vermögenswerte

Die Artikel „Intangible Exploration Assets“ und „Tangible Exploration Assets“ beinhalten in dem Bericht nur Unternehmen, die sich mit der Suche, Bewertung von Lagerstätten und Exploration von Mineralien befassen.

Der Posten „Latente Steueransprüche“ darf netto, dh abzüglich des Passivpostens „Latente Steuerschulden“, ausgewiesen werden, wenn sein Wert den Wert des letzteren übersteigt und umgekehrt.

Indikatoren für immaterielle Vermögenswerte, Anlagevermögen und rentable Investitionen in Sachanlagen werden abzüglich der zum Bilanzstichtag aufgelaufenen Abschreibungen wiedergegeben.

Organisationen werden bald in der Lage sein, Primärdokumente, Buchhaltungsregister, Bilanzen, Prüfungsberichte und andere Dokumente in elektronische Form umzuwandeln. Details sind unter dem Link unten.

Der Indikator für Finanzinvestitionen wird abzüglich des Betrags der Rücklage für die Abschreibung von Finanzinvestitionen widergespiegelt, die in Bezug auf Finanzressourcen gebildet wird, die nicht auf dem Wertpapiermarkt gehandelt werden. Unternehmen, die vereinfacht Aufzeichnungen führen, dürfen keine Rücklage für die Wertminderung von Finanzinvestitionen bilden. Sie haben auch das Recht, alle Finanzinvestitionen vereinfacht zu berücksichtigen - zu ihren ursprünglichen Kosten.

Der vereinfachte Bericht hat keine Abschnitte. Die langfristigen Vermögenswerte werden in zwei erweiterte Positionen zusammengefasst: „Sachanlagen“ und „Immaterielle, finanzielle und sonstige langfristige Vermögenswerte“.

Unternehmen im vereinfachten Steuersystem können die Kosten für den Erwerb oder die Schaffung von immateriellen Vermögenswerten vollständig als Teil der Ausgaben der laufenden Periode erfassen. Ebenso können sie F&E-Ausgaben abschreiben.

Der Vermögensabschnitt "Umlaufvermögen" besteht aus den Artikeln:

- Aktien

- Mehrwertsteuer auf erworbene Wertsachen

- Forderungen

- Finanzielle Investitionen

- Zahlungsmittel und Zahlungsmitteläquivalente

- Sonstiges Umlaufvermögen

Die vereinfachte Bilanz enthält nur drei Positionen in Bezug auf Umlaufvermögen: „Vorräte“, „Zahlungsmittel und Zahlungsmitteläquivalente“ und „Finanzielles und sonstiges Umlaufvermögen“.

Die Bestandskennzahl wird in der Bilanz abzüglich der Rücklage für die Wertminderung von Sachwerten ausgewiesen. Unternehmen, die vereinfacht Aufzeichnungen führen, sind von der Verpflichtung zur Bildung dieser Rücklage ausgenommen.

Forderungen aus Lieferungen und Leistungen werden abzüglich Wertberichtigungen für zweifelhafte Forderungen ausgewiesen. Auch diejenigen, die Aufzeichnungen nach dem vereinfachten System führen, sind verpflichtet, diese Rücklage zu bilden.

Forderungen von Lieferanten für an sie abgetretene Anzahlungen werden im Bericht ohne Mehrwertsteuer ausgewiesen.

Teil 2 der Bilanz - Verbindlichkeiten

Abschnitt 3 des Formulars 1 umfasst die Eigenmittel des Unternehmens, darunter genehmigtes Kapital (Stammkapital, genehmigter Fonds, Einlagen von Gesellschaftern), zusätzliches Kapital, Neubewertungsrücklage für langfristige Vermögenswerte, Rücklagenkapital, einbehaltene Gewinne (ungedeckter Verlust).

Dieser Abschnitt des Berichts spiegelt auch den Wert der von Aktionären zurückgekauften eigenen Aktien als einen Wert wider, der die Größe des Eigenkapitals der Organisation verringert (in Klammern angegeben).

Der "vereinfachte" Bericht enthält anstelle des Abschnitts III "Kapital und Rücklagen" einen einzigen gleichnamigen Artikel.

Abschnitt IV „Langfristige Verbindlichkeiten“ enthält die Positionen „Fremdkapital“, „Latente Steuerverbindlichkeiten“, „Geschätzte Verbindlichkeiten“, „Sonstige Verbindlichkeiten“.

Der „vereinfachte“ Bericht schlägt vor, alle Schulden in die folgenden Positionen zu unterteilen: „Langfristige Kredite“, „Sonstige langfristige Verbindlichkeiten“, „Kurzfristige Kredite“, „Verbindlichkeiten aus Lieferungen und Leistungen“, „Sonstige kurzfristige Verbindlichkeiten“.

Ein Unternehmen, das eine vereinfachte Rechnungslegung anwendet, ist nicht verpflichtet, geschätzte Verbindlichkeiten zu bilden.

Erläuterungen zur Bilanz

Werden die Daten für beliebige Kennziffern der Bilanz und der Gewinn- und Verlustrechnung in den Erläuterungen separat entschlüsselt, so wird in der ersten Spalte dieser Formulare „Erläuterungen“ auf die entsprechende Entschlüsselung im Formular 5 verwiesen.

Das Unternehmen sollte einige zusätzliche Informationen in die Erläuterung aufnehmen. Offengelegt werden müssen mindestens:

- Abweichungen von den in der geltenden Rechnungslegungsgesetzgebung (insbesondere in PBU 4/99) vorgesehenen Regeln;

- wesentliche Informationen über die Rechnungslegungsgrundsätze, ohne deren Kenntnis die finanzielle Leistung der Organisation nicht beurteilt werden kann, sowie Informationen über Änderungen der Rechnungslegungsgrundsätze, einschließlich der Höhe der Anpassungen der Indikatoren, die diese Änderungen verursacht haben (PBU 1/ 2008);

- Informationen zu Segmenten, Informationen zur Beteiligung an gemeinsamen Aktivitäten und zur treuhänderischen Verwaltung von Immobilien (PBU 12/2010, PBU 20/03, Hinweise zur bilanziellen Abbildung der Betriebsorganisation im Zusammenhang mit der Durchführung eines Immobilien-Treuhandverwaltungsvertrags) ;

- Daten zu Ereignissen nach dem Stichtag (PBU 7/98);

- Angaben zu Eventualforderungen und -verbindlichkeiten, geschätzte Verbindlichkeiten (PBU 8/2010);

- Daten zu eingestellten Aktivitäten (PBU 16/02);

- Angaben zu nahestehenden Personen (PBU 11/2008);

- (bei Aktiengesellschaften) Angaben zum Ergebnis je Aktie (Methodische Empfehlungen zur Offenlegung von Angaben zum Ergebnis je Aktie).

Wann ist die Bilanz fällig

Organisationen reichen das Formular 1 im Rahmen ihrer jährlichen Berichterstattung bei zwei Instanzen ein – beim Finanzamt und bei der Statistik.

Die Hauptbuchhalter haben ihre Arbeit erleichtert. Nur die Steuerbehörden müssen einen Jahresbericht einreichen, und zwar in elektronischer Form. Diese Änderungen des Rechnungslegungsgesetzes wurden durch das Bundesgesetz vom 28. November 2018 Nr. 444-FZ eingeführt. Es tritt 2020 in Kraft, daher muss die Berichterstattung für 2018 an Rosstat übermittelt werden. Zudem traten ab Anfang 2019 steuerliche Änderungen in Kraft.

Meldefrist - innerhalb von drei Monaten nach Ende des Meldezeitraums - spätestens am 31.03. In diesem Jahr wurde der Bilanzstichtag verschoben.

Erinnern Sie sich daran, dass Unternehmen seit 2013 von der Pflicht zur Vorlage von Zwischenabschlüssen an staatliche Stellen befreit sind.

Am oder nach dem 1. Oktober eines Jahres gegründete Unternehmen können nach eigenem Ermessen ihre ersten Rechnungslegungsberichte nach den allgemeinen Regeln bis zum 31. März des Folgejahres einreichen oder von ihrem Recht Gebrauch machen, das Datum des ersten Jahresabschlusses auf den 31. März zu verschieben nach einem vollen Betriebsjahr. Die Wahl des ersten Berichtszeitraums wird am besten in den Bilanzierungsgrundsätzen festgelegt.

Auch wenn die Bilanzerstellung im Rahmen der Buchhaltungsautomatisierung eine Frage der Technik ist, ist das Wissen, wie man eine Bilanz ausfüllt, enorm wichtig. Auf diese Weise können nicht nur mögliche Fehler und Ungenauigkeiten beim Erstellen des Formulars identifiziert, sondern auch die Bilanz richtig „gelesen“ und ihre Indikatoren analysiert werden. Wir werden in unserer Beratung an das Verfahren zum Erstellen einer Bilanz erinnern und anhand eines Beispiels zeigen, wie eine Bilanz erstellt wird.

Wie erstellt man eine Bilanz?

Die Erstellung einer Bilanz ist der letzte Schritt der Buchhaltungsarbeit. Und es kann nur auf der Grundlage vollständiger und zuverlässiger Daten, die im Buchhaltungssystem enthalten sind, korrekt erstellt werden. Diese Daten werden in gesammelt. Die Daten dieser Register und Abschriften zu ihnen sind die Informationsgrundlage für die Berichterstattung, inkl. und Bilanz.

Bei der Erstellung einer Bilanz ist es wichtig, nicht nur das Verfahren zur Buchführung und Erfassung von Transaktionen auf Konten zu kennen, sondern sich auch an die Grundregeln zu erinnern, die für die Erstellung von Jahresabschlüssen spezifisch sind.

Beispielsweise sollten in der Bilanz Vermögenswerte und Verbindlichkeiten in kurzfristige und langfristige unterteilt werden (Klausel 19 PBU 4/99). Als kurzfristig gelten Vermögensgegenstände und Verbindlichkeiten, deren Umlaufdauer (Tilgung) 12 Monate nach dem Bilanzstichtag oder der Betriebszyklus, wenn er mehr als 12 Monate beträgt, nicht überschreitet. Und alle anderen Vermögenswerte und Verbindlichkeiten werden in der Bilanz als langfristig ausgewiesen. Aus diesem Grund wird das Anlagevermögen in der Bilanz in Abschnitt I „Anlagevermögen“ und Waren in Abschnitt II „Umlaufvermögen“ ausgewiesen.

Bilanz erstellen: Merkmale

In der Bilanz ist eine Aufrechnung zwischen Aktiva und Passiva nicht möglich, wenn eine solche Aufrechnung nicht in den einschlägigen Rechnungslegungsvorschriften vorgesehen ist. Dies bedeutet beispielsweise, dass, wenn zum Bilanzstichtag Forderungen von Käufern in Höhe von 120.000 Rubel und Verbindlichkeiten gegenüber Personal für eine Vergütung von 80.000 Rubel in der Bilanz bestehen, diese Indikatoren separat - 120.000 Rubel - im Vermögenswert ausgewiesen werden sollten , und 80.000 Rubel - in Verbindlichkeiten. Es ist unmöglich, nur die Differenz von 40.000 Rubel (120.000 Rubel - 80.000 Rubel) in den Vermögenswerten der Bilanz auszuweisen. Die Mehrwertsteuer auf die erhaltene oder gezahlte Anzahlung reduziert jedoch die in der Bilanz ausgewiesenen Verbindlichkeiten und Forderungen (Schreiben des Finanzministeriums vom 09.01.2013 Nr. 07-02-18 / 01).

Es ist auch wichtig zu bedenken, dass sich die Indikatoren in der Bilanz in der Nettobewertung widerspiegeln, dh abzüglich der regulatorischen Werte (Ziffer 35 PBU 4/99). Das bedeutet zum Beispiel, dass das Anlagevermögen in der Bilanz zum Restwert (dh ohne Abschreibungen) und die Verbindlichkeiten der Käufer – abzüglich der Wertberichtigung für zweifelhafte Forderungen – ausgewiesen werden.

Wir erinnern auch daran, dass in der Bilanz Daten für mindestens 2 Jahre bereitgestellt werden sollten – die Berichterstattung und die der Berichterstattung vorausgehende (Klausel 10 PBU 4/99). Gleichzeitig sieht das durch die Verordnung des Finanzministeriums vom 02.07.2010 Nr. 66n genehmigte Bilanzformular die Berücksichtigung von Daten zum Stichtag, zum 31. Dezember des Vorjahres und zum 31. Dezember des vor Jahr vor dem vorherigen.

Um die erstellte Bilanz zu erstellen oder zu prüfen, wird üblicherweise ein Buchhaltungsregister wie eine Bilanz verwendet. Sie müssen ihm jedoch nur die Bilanzindikatoren entnehmen, dh die Bilanz, da die Bilanz Daten für ein bestimmtes Datum und nicht für einen Zeitraum enthält. Neben der Bilanz werden bei Bedarf Rechnungsabschriften und andere Analysedaten verwendet.

Bilanz: Beispiel

Die Bilanz des Unternehmens (Beispiel) finden Sie in einem separaten.

Der Begriff „Bilanz“ wird in vielen Wissenschaften (Temperaturbilanz, Wechselwirkungsbilanz), am häufigsten jedoch in der Wirtschaftswissenschaft verwendet. Von besonderer Bedeutung ist es bei

Bilanz- eine Tabelle, in der statische Abrechnungsobjekte mit ihren numerischen Werten gruppiert sind. In Übereinstimmung mit der Betrachtung von Rechnungsobjekten unter zwei Gesichtspunkten - Eigentum und Finanzierungsquellen dieses Eigentums - Die Bilanz besteht aus zwei Teilen.: ein Vermögenswert, der Eigentum nach Art und Gruppe zeigt, und eine Verbindlichkeit, die das Eigenkapital und die Verbindlichkeiten der Organisation zeigt.

Innerhalb der Aktiva und Passiva werden homogene Buchhaltungsobjekte nach unterschiedlichen Kriterien gruppiert (z. B. nach dem Umsatzprinzip - lang- und kurzfristig). Das Wesen des Gleichgewichts wird auf das Gleichgewicht (quantitative Gleichheit) seiner entgegengesetzten Teile - Vermögenswerte und Verbindlichkeiten - reduziert.

Guthaben ausgleichen

Die Vermögensbilanz spiegelt das Anlage- und Betriebskapital wider.

- die Gesamtheit der Produktionsmittel und -instrumente. Dieser Teil des Kapitals zeichnet sich dadurch aus, dass er an mehreren Produktionsprozessen teilnimmt und seinen Wert nach und nach auf das fertige Produkt überträgt.

Darunter versteht man die Gesamtheit aller Teile, die an einem Produktionszyklus teilnehmen und ihren Wert vollständig den Produktionsprodukten verleihen.

Um das Anlage- und Betriebskapital der Organisation zu bestimmen, betrachten Sie den Vermögenswert ihrer Bilanz. Das Anlagekapital umfasst solche Teile des Vermögens wie Gebäude, Bauwerke, Transport; der Rest geht ins Betriebskapital.

Ausgleichshaftung

Die Rechtsstellung des Unternehmens ist durch seine Haftung gekennzeichnet, die alle seine Verpflichtungen zeigt, die Abhängigkeit von denen, die ihm seine Mittel zur Verfügung stellen, wird bestimmt. Somit bestimmt sich die Haftung des Saldos nach der rechtlichen Abhängigkeit des Unternehmens von anderen Organisationen und Personen.

Das gesamte Kapital dieser Organisation ( , ) wird ebenfalls auf der Passivseite der Bilanz platziert. Das Vorhandensein von Kapital in der Bilanz einer Organisation zeigt den Grad der Abhängigkeit von den Kapitalgebern.

Die Bilanz ist eine quantitative und qualitative Einheit, also ein Dokument, das eine bestimmte Organisation sowohl in wirtschaftlicher als auch in rechtlicher Hinsicht charakterisiert.

In der statischen Position der Organisation kann ein solcher Zustand vorliegen, wenn der Betrag des Vermögenswerts ihrer Bilanz gleich dem arithmetischen Betrag der Verbindlichkeit derselben Bilanz ist (Tabelle 1). Diese Position des Unternehmens zeigt, dass es in dieser Organisation verschiedene Arten von Eigentum (Vermögenswerte) gibt, so viel wie nötig ist, um alle Verpflichtungen der Organisation (Verbindlichkeiten) zu begleichen, wonach nichts mehr übrig bleibt.

Aktiv gleich Haftung (neutrale Position) 1Wenn die Verbindlichkeit der Bilanz um 100 Rubel geringer ist als ihr Vermögen, bedeutet dies, dass bei einer Liquidation der Organisation 100 Rubel frei bleiben würden. Dieser Betrag wird als Ergebnis der Akkumulation innerhalb der Organisation betrachtet. Nennen wir dieses Ergebnis Profit. Die Organisation übernimmt die Verpflichtung, es an den Eigentümer zu übertragen. Deshalb wird es in den Verbindlichkeiten ausgewiesen (Tabelle 2).

Der Vermögenswert ist größer als die Verbindlichkeit. Tab. 2

Die Summe der Vermögenswerte ist kleiner als die Summe der Verbindlichkeiten, was bedeutet, dass die Organisation nicht über genügend Mittel verfügt, um alle darauf liegenden Verbindlichkeiten zu begleichen. Dieser Fehlbetrag wird als Summe der Differenz zwischen dem Vermögenswert und der Verbindlichkeit ausgedrückt - in unserem Fall sind es 50 Rubel. (Tisch 3). Dieser Verlust muss vom Eigentümer der Organisation ausgeglichen werden, da die Organisation das Recht erwirbt, von ihm den Erhalt des Verlustbetrags zu verlangen. Aus diesem Grund wird der Verlust als Verbindlichkeit eingestuft, bei der alle Rechte der Organisation gegenüber Einzelpersonen und anderen Organisationen erfasst werden.

Somit sind 3 Organisationszustände möglich:- neutral (wenn es weder Gewinn noch Verlust hat);

- es gibt einen Gewinn - das Ergebnis der Akkumulation innerhalb der Organisation;

- es liegt ein Verlust vor, da die Mittel zur Rückzahlung der Verpflichtungen der Organisation fehlen.

Der Entwicklungsprozess der Organisation oder Dynamik wird durch separate Aktionen durchgeführt - Geschäftsvorgänge. Alle in der Organisation durchgeführten Geschäftstätigkeiten spiegeln sich im Zustand des Vermögens dieser Organisation, dem Zustand der Rechte und Pflichten, dh dem Zustand des Vermögens und der Verbindlichkeit wider.

Arten von Waagen

Salden werden nach verschiedenen Kriterien aufgeteilt, zum Beispiel:

- nach Zeit (Eröffnung, Erst-, Zwischen-, End- und Liquidation);

- nach Vollständigkeit der Informationen (allgemein, privat).

Anfangsbestand wird erstellt, wenn eine Organisation entsteht, eine Firma, eine Aktiengesellschaft usw.

Startguthaben wird jedes Jahr erstellt, um nach einem Jahr Arbeit den Vermögensstatus der Organisation zu klären und die qualitative Zusammensetzung des Vermögens zu bestimmen. Die am Ende des Berichtsjahres erstellte Eröffnungsbilanz ist die Schlussbilanz für das vergangene Jahr und die Anfangsbilanz für das kommende Jahr.

Zwischenbilanz (Test). wird quartalsweise erstellt und kann zum Ende des Geschäftsjahres angepasst werden.

Endgültige (Liquidations-) Bilanz bei Beendigung der Organisation erstellt. Es wird von einer besonderen Kommission zusammengestellt, die mit der Liquidation der Organisation betraut ist.

Sind üblich Bilanzen enthalten Informationen über das Eigentum, die Rechte und Pflichten der gesamten Organisation als Ganzes und Privatgelände- Informationen über das Eigentum, die Rechte und Pflichten eines separaten Teils der Organisation.

Kontenplan

| Kontobezeichnung | Kontonummer | Unterkontonummer und Name |

| Abschnitt 1. Anlagevermögen | ||

| Anlagevermögen | 01 | Nach Art des Anlagevermögens |

| Abschreibung von Sachanlagen | 02 | |

| Rentable Investitionen in materielle Werte | 03 | Nach Art des Vermögens |

| Immaterielle Vermögenswerte | 04 | Nach Arten von immateriellen Vermögenswerten und nach Aufwendungen für Forschung, Entwicklung und technische Arbeiten |

| Abschreibungen auf immaterielle Vermögenswerte | 05 | |

| 06 | ||

| Ausrüstung für die Installation | 07 | |

| Investitionen in das Anlagevermögen | 08 |

|

| Aktive latente Steuern | 09 | |

| Abschnitt 2. Vorräte | ||

| § 3 Herstellungskosten | ||

| Abschnitt 4. Fertige Produkte und Waren | ||

| § 5 Bargeld | ||

| Abschnitt 6. Berechnungen | ||

| Abrechnungen mit Lieferanten und Auftragnehmern | 60 | |

| ... | 61 | |

| Abrechnungen mit Käufern und Kunden | 62 | |

| Wertberichtigung für zweifelhafte Forderungen | 63 | |

| ... | 64 | |

| ... | 65 | |

| Abgeltung von kurzfristigen Darlehen und Anleihen | 66 | Nach Arten von Krediten und Darlehen |

| Abgeltung von langfristigen Krediten und Darlehen | 67 | Nach Arten von Krediten und Darlehen |

| Berechnung von Steuern und Gebühren | 68 | Nach Arten von Steuern und Gebühren |

| Abrechnungen für Sozialversicherung und Sicherheit | 69 |

|

| Abrechnungen mit Personal für die Gehaltsabrechnung | 70 | |

| Berechnungen mit verantwortlichen Personen | 71 | |

| ... | 72 | |

| Abrechnungen mit Personal für andere Operationen | 73 |

|

| ... | 74 | |

| Vergleiche mit Gründern | 75 |

|

| Vergleiche mit verschiedenen Schuldnern und Gläubigern | 76 |

|

| Latente Steuerschulden | 77 | |

| ... | 78 | |

| On-Farm-Siedlungen | 79 |

|

| § 7 Kapital | ||

Alle Unternehmen, unabhängig von ihrer Rechtsform und ihrem Steuersystem, sind verpflichtet, eine Bilanz einzureichen. Im Artikel Formular 1 mit Zeilencodes (kann in Excel heruntergeladen werden) sowie eine Musterfüllung.

Aufmerksamkeit! Die Bilanz können Sie online ausfüllen und im Programm BukhSoft ausdrucken. Probieren Sie es kostenlos aus:

Füllen Sie den Saldo online aus

Wenn Sie sich vorbereiten, benötigen Sie auf jeden Fall ein Formular und eine Probe zum Ausfüllen:

Form der Bilanz

Dieses Dokument beschreibt die Finanzlage des Unternehmens zum Bilanzstichtag. Das Finanzministerium hat die Standardform der Bilanz am 2. Juli 2010 mit der Verordnung Nr. 66n (siehe Anhang 1) genehmigt. Es besteht aus zwei Teilen.

- Vermögenswerte. Entwickelt, um das gesamte Eigentum des Unternehmens sowie Schulden von Gegenparteien (z. B. Anlagevermögen, immaterielle Vermögenswerte, Vorräte, Forderungen, Barmittel und andere Vermögenswerte) widerzuspiegeln.

- Passiv. Entwickelt, um die Quellen von Vermögenswerten widerzuspiegeln (z. B. genehmigtes oder zusätzliches Kapital, Fremdmittel, externe Verbindlichkeiten).

Es ist bequem, Buchhaltungsunterlagen aufzubewahren. Es eignet sich für Einzelunternehmen und GmbHs. Das Programm umfasst das Hochladen von Buchungen in 1C und die automatische Generierung aller Steuer- und Buchhaltungsberichte. Probieren Sie es kostenlos aus:

Die Summen für den Vermögenswert und sollten immer gleich den Summen für die Verbindlichkeit sein.

Bilanzformindikatoren sind in Artikelgruppen unterteilt (z. B. "Anlagevermögen", "Forderungen"). Die Firma hat das Recht, diese Indikatoren abhängig von ihrer Wesentlichkeit unabhängig zu detaillieren.

Ein Indikator gilt als signifikant, wenn es ohne Informationen darüber nicht möglich ist, die Finanzlage des Unternehmens richtig einzuschätzen. Das Unternehmen hat zudem das Recht, den Wesentlichkeitsgrad eigenständig zu bestimmen. Sein Wert muss für Rechnungslegungszwecke in den Rechnungslegungsmethoden festgelegt werden.

Bei der Detaillierung des Indikators werden darunter zusätzliche Zeilen eingetragen. Sie müssen Zahlenwerte enthalten, die den in der Standardbilanz vorgesehenen Indikator enthalten.

Unbedeutende Indikatoren können in der Bilanz mit einem Gesamtbetrag in einer Zeile angegeben und in den Erläuterungen zur Bilanz entschlüsselt werden.

Eine typische Bilanz sieht so aus:

Darüber hinaus gibt es eine vereinfachte Form. Es kann benutzt werden:

- kleine Geschäfte;

- Firmen, die den Status eines Teilnehmers am Skolkovo-Projekt haben;

- Unteroffiziere (mit Ausnahme der von ausländischen Agenten anerkannten.

Es sieht aus wie das:

Aufmerksamkeit! Ein Buchhalterkalender hilft Ihnen, Ihre Buchhaltungs- und Steuerberichte rechtzeitig einzureichen.

Überprüfen Sie die Meldefristen

Musterbilanz

Füllen Sie Formular 1 wie folgt aus:

Woher man Indikatoren zum Ausfüllen der Bilanz bekommt

In der folgenden Tabelle haben wir Daten zur Vervollständigung der Bilanz gesammelt.

|

Balance-Element |

Zeilencode des Standardformulars |

Informationen zum Ausfüllen |

|

I. Anlagevermögen |

||

|

Immaterielle Vermögenswerte |

Differenz der Kontostände:

Saldo auf Konto 08 (für die Kosten der Annahme immaterieller Vermögenswerte zur Rechnungslegung) |

|

|

Forschungs- und Entwicklungsergebnisse |

Differenz der Kontostände:

|

|

|

Immaterielle Suchressourcen |

Saldo 08 für Ausgaben für die Erschließung von Bodenschätzen (zukünftig können solche Ausgaben als immaterielle Vermögenswerte qualifiziert werden) |

|

|

Materielles Explorationsvermögen |

Saldo 08 für Ausgaben für die Erschließung von Bodenschätzen (künftig können solche Ausgaben als Anlagevermögen klassifiziert werden) |

|

|

Anlagevermögen |

Differenz der Kontostände:

|

|

|

Rentable Investitionen in materielle Werte |

Differenz der Kontostände:

|

|

|

Finanzielle Investitionen |

Kontostand:

|

|

|

Aktive latente Steuern |

Kontostand 09 |

|

|

Sonstige langfristige Vermögenswerte |

Kontostand:

|

|

|

Zusammenfassung von Abschnitt I |

1110 + 1120 + 1130 + 1140 + 1150 + 1160 + 1170 + 1180 + 1190 |

|

|

II. Umlaufvermögen |

||

|

Kontostand:

|

||

|

Mehrwertsteuer auf erworbene Vermögenswerte |

Kontostand 19 „MwSt. auf erworbene Wertsachen“ |

|

|

Forderungen |

Soll-Kontostand:

|

|

|

Finanzanlagen (ohne Zahlungsmitteläquivalente) |

Kontostand:

|

|

|

Zahlungsmittel und Zahlungsmitteläquivalente |

Kontostand:

|

|

|

Sonstiges Umlaufvermögen |

Sollsaldo der Konten:

|

|

|

Zusammenfassung von Abschnitt II |

1210 + 1220 + 1230 + 1240 + 1250 + 1260 |

|

|

1100 + 1200 |

||

|

III. Kapital und Rücklagen |

||

|

Genehmigtes Kapital, sowie Stammkapital, genehmigter Fonds, Beiträge von Kameraden) |

Der Saldo des Kontos 80 "Genehmigtes Kapital" |

|

|

Von Aktionären zurückgekaufte eigene Aktien |

Sollsaldo des Kontos 81 „Eigene Aktien (Aktien)“ |

|

|

Neubewertung des Anlagevermögens |

Kontostand:

|

|

|

Zusätzliches Kapital (ohne Neubewertung) |

Kontostand 83 „Zusätzliches Kapital“ (Aufwertung wird nicht berücksichtigt) |

|

|

Kapital reservieren |

Kontostand 82 „Reservekapital“ |

|

|

Einbehaltene Gewinne (ungedeckter Verlust) |

Der Saldo des Kontos 84 „Gewinnrücklagen (ungedeckter Verlust)“ (Neubewertung wird nicht berücksichtigt), der Saldo des Kontos 99 „Gewinn und Verlust“ (Zwischenberichtsdaten) |

|

|

Zusammenfassung von Abschnitt III |

1310 + 1320 + 1340 + 1350 + 1360 + 1370 |

|

|

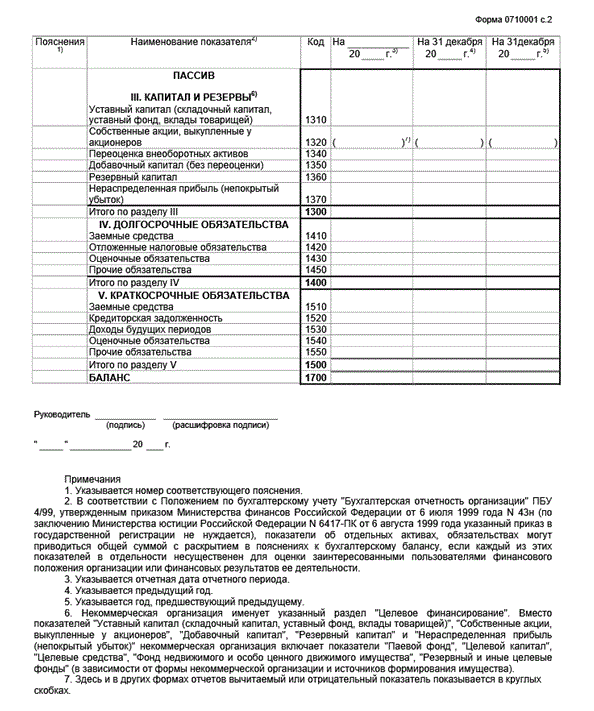

IV. langfristige Aufgaben |

||

|

Geliehene Mittel |

Kontostand 67 (aufgelaufener Kapital- und Zinsbetrag. Zusätzlich Zinsen mit einer Zahlungsfrist von weniger als 12 Monaten zum Berichtsstichtag. Zinsen können separat als Aufschlüsselung der Zeilen 1410 oder 1510 ausgewiesen werden) |

|

|

Latente Steuerschulden |

Kontostand 77 |

|

|

Geschätzte Verbindlichkeiten |

Saldo des Kontos 96 (für Rückstellungen, die für Ereignisse gebildet werden, die frühestens ein Jahr später eintreten) |

|

|

Sonstige Verbindlichkeiten |

Guthaben der Konten:

|

|

|

Gesamtabschnitt IV |

1410 + 1420 + 1430 + 1450 |

|

|

V. Kurzfristige Verbindlichkeiten |

||

|

Geliehene Mittel |

Kontostand 66 (Summe aus Hauptschuld und aufgelaufenen Zinsen. Zinsen können (falls erforderlich) separat als Aufschlüsselung der Zeile 1510 ausgewiesen werden) |

|

|

Abbrechnungsverbindlichkeiten |

Guthaben der Konten:

(auf einen kurzfristigen Gläubiger; MwSt. auf Vorschüsse, nicht berücksichtigt) |

|

|

Einnahmen der zukünftigen Perioden |

Guthaben Konto 98, Guthaben Konto 86 (gezielte Haushaltsfinanzierung, Zuschüsse, technische Hilfe usw.) |

|

|

Geschätzte Verbindlichkeiten |

Kontostand 96 (auf Rücklagen, die für Ereignisse gebildet werden, die im Laufe des Jahres auftreten können) |

|

|

Sonstige kurzfristige Verbindlichkeiten |

Kontostand:

|

|

|

Zusammenfassung von Abschnitt V |

1510 + 1520 + 1530 + 1540 + 1550 |

|

|

1300 + 1400 + 1500 |

||

Möglicherweise benötigen Sie auch:

- Mehr zum Anlagevermögen des Unternehmens >>

- Lernen Sie, wie Sie richtig ausfüllen

Die Hauptform des Jahresabschlusses- Dies ist eine Bilanz, nach deren Zustand es möglich ist, den Zustand der Organisation zu einem bestimmten Zeitpunkt zu beurteilen: die Vermögens- und Finanzlage des Unternehmens.

Es gibt separate Positionen in der Bilanz, die zeigen, was und in welcher Menge zu einem bestimmten Zeitpunkt in der Bilanz des Unternehmens aufgeführt ist. Der Einfachheit halber wurden alle diese Indikatoren kombiniert und dem einen oder anderen Abschnitt zugeordnet.

Bemerkung 1

Die Bilanz ist in der Regel in zwei Teile gegliedert: einen Vermögenswert und eine Verbindlichkeit. Es ist wichtig zu beachten, dass die Summe der Vermögenswerte in der Bilanz des Unternehmens immer gleich der Summe seiner Verbindlichkeiten ist, d.h. das Gleichgewicht bleibt erhalten.

Das Bilanzvermögen besteht aus zwei Abschnitten:

- Abschnitt I - "Umlaufvermögen";

- Abschnitt II - "Anlagevermögen".

Das Passiv umfasst jeweils drei Abschnitte:

- Abschnitt III – „Kapital und Rücklagen“;

- Abschnitt IV – „Langfristige Verpflichtungen“;

- Abschnitt V - "Kurzfristige Verbindlichkeiten".

Jeder Abschnitt der Bilanz besteht aus Gruppen von Artikeln (Unterabschnitten), von denen jeder die Arten von Vermögenswerten und anderen Verbindlichkeiten des Unternehmens widerspiegelt.

Bestimmung 2

Artikel- Dies sind separate Zeilen, mit denen Sie das Gleichgewicht behandeln können.

Abschnitt IV PBU 4/99 ist der Struktur der Bilanz gewidmet, die als „Accounting Statements of the Organization“ bezeichnet wird. Es enthält auch eine Aufgliederung der Bilanzposten.

Es scheint, dass alles einfach ist, aber wie kann man herausfinden, welchen der Artikel bestimmte Operationen zugeordnet werden sollen, was erforderlich ist, um sie richtig zu entschlüsseln? Dazu müssen Sie die Bedeutung aller Posten der Bilanz verstehen. Ob es notwendig ist, ein solches Konzept direkt als Vermögenswert der Bilanz zu entschlüsseln, hängt davon ab, wie sehr Sie von Natur aus Buchhalter sind.

Was dem Vermögenswert der Bilanz zuzuordnen ist

Bestimmung 3Bilanzaktivum- das sind Dinge, Mittel oder Geld, aus denen unser finanzielles Einkommen wächst und wächst. Nach der üblichen Definition ist dies nur die linke Seite der Waage. Der Buchhalter bezieht sich auf materielle Werte und NMA (immaterielle Werte), das Eigentum des Unternehmens, und vergiss auch nicht die Zusammensetzung und Platzierung bestehender Werte.

Beim Ausfüllen dieses Teils der Bilanz muss der Restwert von Anlagevermögen, immateriellen Vermögenswerten und rentablen Investitionen in Sachanlagen dargestellt und berücksichtigt werden, da sie berücksichtigt wird.

Die nächste Nuance: die Höhe der Rücklage für die Wertminderung von Sachwerten. Vom Wert der Restwaren und sonstigen Vorräte ist er selbstverständlich abzuziehen, wenn eine Inventur durchgeführt wurde, deren Ergebnis die Bildung dieser Rücklage erfordert.

Als nächstes Forderungen, einfach ausgedrückt, uns geschuldetes Geld. Angenommen, das Unternehmen hat uns eine Bestandsaufnahme der Rechnungen und Forderungen von Kunden und Käufern übergeben, seine Geschäftsführung bildet eine Rücklage für zweifelhafte Forderungen. Dann fügen wir den Betrag ohne diese Rücklage zur Bilanz hinzu (ziehen ihn ab).

Bemerkung 2

Und noch etwas, Finanzinvestitionen werden in der Vermögensbilanz ohne die gebildete Rücklage für ihre Abschreibung ausgewiesen, dh abzüglich dieser.

Der erste Abschnitt des Vermögenswerts der Bilanz

Der erste Abschnitt des Vermögenswerts der Bilanz heißt "Langfristige Vermögenswerte". Es beinhaltet:

- verschiedene langfristige Vermögenswerte,

- Aktive latente Steuern,

- finanzielle Investitionen,

- rentable Investitionen in Sachwerte,

- Anlagevermögen,

- immaterielle Vermögenswerte.

Bei der Gründung eines Unternehmens verfolgen die Gründer bestimmte Ziele, von denen eines darin besteht, Einnahmen aus ihrer Tätigkeit zu erzielen. Um lange Zeit Gewinne zu erzielen, nutzt jedes Unternehmen bestimmte Vermögenswerte der Organisation. Welche, werden wir weiter unten betrachten.

Zeile 110 „Immaterielle Vermögenswerte“ berücksichtigt den Betrag, der sich aus der Interaktion zweier Konten ergibt: 04 „Immaterielle Vermögenswerte“ (Sollsaldo) - 05 „Abschreibung immaterieller Vermögenswerte“ (Habensaldo). Der Restwert der so erhaltenen immateriellen Vermögenswerte wird in dieser Zeile angegeben. Wenn das Unternehmen aufgrund von Überlegungen zur Rechnungslegung die Abschreibung für alle immateriellen Vermögenswerte ohne Konto 05 berechnet, spiegelt die Bilanzzeile den Sollsaldo von Konto 04 wider.

Es muss auch verstanden werden, dass in Situationen, in denen die Nutzungsdauer von nm nicht bestimmt werden kann, es (der Vermögenswert) als immateriell mit einer unbestimmten Nutzungsdauer bezeichnet wird und nicht abgeschrieben wird. Zuvor hat die Organisation in solchen Situationen die Nutzungsdauer entweder länger als die Dauer ihrer Tätigkeit oder länger als zwanzig Jahre unabhängig bestimmt. Für die Zuverlässigkeit der Berechnung des zukünftigen wirtschaftlichen Nutzens wird nun auch die darauf basierende Abschreibungsmethode gewählt. Einfach gesagt, die alte Praxis weicht aus natürlichen Gründen der neuen, weil die unzuverlässige Berechnung des zukünftigen wirtschaftlichen Nutzens dem Unternehmen die Wahl nimmt und es immaterielle Vermögenswerte linear abschreiben muss.

Die Bilanzierung und Bewertung von immateriellen Vermögenswerten erfolgt auf der Grundlage der Rechnungslegungsverordnung „Bilanzierung von immateriellen Vermögenswerten“ (PBU 14/2007), die das Finanzministerium Russlands am 27. Dezember 2007 Nr. 153n (im Folgenden als PBU 14 bezeichnet) genehmigt hat /2007).

Zeile 120 „Anlagevermögen“ enthält Informationen über das Anlagevermögen (FA) des Unternehmens, das auf dem Konto 01 „Anlagevermögen“ bilanziert wird.

Bestimmung 4

OS-Objekte- materielle Werte, die als Arbeitsmittel bei der Herstellung von Produkten, bei der Ausführung von Arbeiten, der Erbringung von Dienstleistungen und der Verwaltung einer Organisation verwendet werden. Diese beinhalten:

- Gebäude und Konstruktionen,

- Autos und Geräte,

- Technische Informatik,

- Verkehrsmittel,

- Nutz- und Zuchtvieh,

- Staudenplantagen,

- auf landwirtschaftlichen Straßen,

- andere relevante Artikel.

Auch berücksichtigt:

- Kapitalinvestitionen für radikale Landverbesserungen (Entwässerung, Bewässerung und andere Landgewinnungsarbeiten);

- Kapitalinvestitionen in geleaste Sachanlagen;

- Grundstücke, Objekte der Naturpflege (Wasser, Untergrund und andere natürliche Ressourcen);

- Spezialist. Werkzeuge, Spezialgeräte, Spezialausrüstung, Spezialkleidung (sofern in den Rechnungslegungsgrundsätzen der Organisation vorgesehen).

Sie werden für die Abrechnung auf Konto 01 akzeptiert und sind Bestandteil des OS.

Hier weisen wir auch das Leasingobjekt in der Bilanz des Leasingnehmers aus, das nach Vereinbarung der Parteien das Anlagevermögen des Leasingunternehmens berücksichtigt (wenn das Unternehmen als Immobilienkomplex vermietet wird).

Die Organisation berücksichtigt alle diese Vermögenswerte als Anlagevermögen, wenn sie gleichzeitig die folgenden Bedingungen erfüllen:

- der Gegenstand zur Verwendung bei der Herstellung von Gütern geeignet ist, für die Ausführung von Arbeiten oder die Erbringung von Dienstleistungen sowie für die Bedürfnisse der Organisation im Zusammenhang mit der Verwaltung erforderlich ist;

- der Gegenstand kann über einen langen Zeitraum verwendet werden, d. h. für einen Zeitraum von mehr als 12 Monaten oder einen normalen Betriebszyklus, wenn er mehr als 12 Monate beträgt;

- die Organisation plant nicht, dieses Objekt in zukünftigen Aktivitäten weiterzuverkaufen;

- die Einrichtung wird dem Unternehmen in Zukunft wirtschaftliche Vorteile (Einnahmen) bringen.

Es gibt Objekte, die nicht vom Konto 01 abgebucht werden. Ist ein Objekt vermietet oder unentgeltlich, wird es zur Konservierung übergeben, zur Fertigstellung oder Neuausstattung bestimmt und befindet sich das Objekt in Restaurierung, dann nicht vom Konto 01 abgebucht.

Das Anlagevermögen wird mit seinem Restwert bilanziert. Aufgrund der Zwecke der Rechnungslegung hat das Unternehmen das Recht, die Nutzungsdauer der Immobilie selbst zu wählen, während die Abschreibung auf die gewählte Weise vorgenommen wird, die es während der Lebensdauer dieser Immobilie nicht ändern kann.Nur wenn das Anlagevermögen Gegenstand ist in irgendeiner Weise verändert, zum Beispiel modernisiert oder rekonstruiert, kann sein Nutzen verändert werden.

Gemäß ext. 15 der Rechnungslegungsvorschriften „Bilanzierung des Anlagevermögens“ PBU 6/01 der Gesellschaft zu Beginn des Berichtsjahres darf das Anlagevermögen zu seinen aktuellen (Wiederbeschaffungs-)Kosten neu bewertet werden.

Es ist notwendig, OS-Objekte neu zu bewerten, indem ihre Kosten neu berechnet werden: anfänglich oder aktuell (Wiederherstellung). Sie müssen auch die Abschreibungsbeträge neu berechnen, die für die gesamte Zeit berechnet wurden, in der die Objekte verwendet wurden. In der Rechnungslegung werden die Ergebnisse der zum ersten Tag des Berichtsjahres durchgeführten Neubewertung des Anlagevermögens getrennt voneinander abgebildet. Die Ergebnisse einer solchen Neubewertung gehen nicht in die Daten des Jahresabschlusses des vorangegangenen Berichtsjahres ein, sie werden bei der Erstellung der Bilanzdaten zu Beginn des Berichtsjahres übernommen.

Zeile 130 „Im Bau“.

Die Höhe der Investitionen der Organisation in Anlagen im Bau (mit Ausnahme von Anlagevermögen, die vor der staatlichen Registrierung in Betrieb genommen wurden) der Bilanz wird in Zeile 130 eingetragen.

Die tatsächlichen Kosten des Unternehmens für den Bau von Anlagen, die vor Abschluss dieser Arbeiten sowie vor der Inbetriebnahme dieser Anlagen getätigt wurden, müssen auf Konto 08 „Investitionen in das Anlagevermögen“ Unterkonto 08-3 gezahlt werden „Bau von Anlagevermögen“, sie müssen in der Zusammensetzung im Bau befindlicher Anlagen berücksichtigt werden.

Geräte zur Installation werden auch zu ihren tatsächlichen Kosten zum Zeitpunkt des Erhalts unter Berücksichtigung der Versandkosten zur Abrechnung angenommen.

Es muss in der Belastung des Kontos 07 „Installationsausrüstung“ widergespiegelt werden, wobei zu verstehen ist, dass die Ausrüstung, die installiert werden muss, Gegenstände umfasst, die erst nach dem Zusammenbau aller ihrer Teile verwendet werden können, sowie an etwas befestigt: Stützen , Fundament des Gebäudes , bis zum Boden, Decken zwischen den Stockwerken, mit einem Wort, zu allen tragenden Strukturen von Gebäuden und Strukturen. Es enthält auch Sätze von Ersatzteilen für solche Geräte.

Zeile 135 „Einträgliche Investitionen in Sachwerte“ umfasst Immobilien, die zur vorübergehenden Nutzung zur Erzielung von Einnahmen erworben wurden (zur Verpachtung). Hier zeigt der Buchhalter den Sollsaldo auf Konto 03 abzüglich der Abschreibung, die sich auf dem Guthaben von Konto 02, dem Unterkonto „Abschreibung von Immobilien im Zusammenhang mit Einkommensinvestitionen“, angesammelt hat.

Mal sehen, welche Investitionen als rentabel bezeichnet werden können.

Bestimmung 5

Rentable Investitionen kann als Eigentum betrachtet werden, das die Organisation zum Zwecke des Leasings gekauft hat und für diesen Zweck verwendet. In Fällen, in denen die Immobilie für den eigenen persönlichen Gebrauch erworben wird, auch wenn sie zeitweise vermietet wird, kann sie in keinem Fall dieser Kategorie zugeordnet werden.

Zeile 140 „Langfristige Geldanlagen“.

In Zeile 140 des Vermögenswerts der Bilanz müssen alle Arten von Finanzinvestitionen getätigt werden, die von der Organisation für einen Zeitraum von mehr als einem Jahr getätigt werden. Es zeigt die Summe der Salden des Kontos 58 „Geldanlagen“ und des Kontos 55 „Sonderkonten bei Banken“ unter Angabe des Unterkontos 3 „Einlagenkonten“ in Bezug auf Beträge, die sich auf langfristige Anlagen beziehen. Sie müssen unter Berücksichtigung der Rücklage für die Abschreibung von Finanzanlagen berechnet werden, d. H. Verringern Sie - das Guthaben des Kontos 59 "Rücklage für die Abschreibung von Finanzanlagen" in Bezug auf Finanzanlagen für einen Zeitraum von mehr als einem Jahr.

Um einen Vermögenswert als Finanzanlage zu bilanzieren, muss er alle diese Bedingungen gleichzeitig erfüllen:

- Dokumente, die sein Recht auf Finanzinvestitionen bestätigen, sowie die Möglichkeit, aus diesem Recht erhaltene Gelder und andere Vermögenswerte zu erhalten, müssen ordnungsgemäß ausgeführt werden.

- Übergang zur Organisation finanzieller Risiken, die mit Finanzanlagen verbunden sind, wie z. B.: das Risiko von Kursschwankungen, das Insolvenzrisiko des Schuldners, das Liquiditätsrisiko);

- die Fähigkeit, in naher Zukunft wirtschaftliche Vorteile (Erträge) in Form von Zinsen, Dividenden oder einer Wertsteigerung (als Differenz zwischen dem Verkaufspreis (Rückzahlungspreis) einer Finanzanlage und ihrem Kaufpreis infolge ihres Umtauschs zu erzielen, Verwendung zur Tilgung der Verpflichtungen der Organisation, Wachstum des aktuellen Marktwerts usw.).

Ausgegebene zinslose Darlehen oder erworbene zinslose Wechsel werden nicht als Geldanlagen berücksichtigt, weil dann Geldanlagen keinen wirtschaftlichen Nutzen, Erträge weder in prozentualer Form noch in Form einer Wertsteigerung erbringen und dementsprechend sie können nicht als Geldanlagen bezeichnet werden.

Abschnitt 3 der Rechnungslegungsvorschriften „Bilanzierung von Finanzinvestitionen“ PBU 19/02, genehmigt durch Beschluss des Finanzministeriums Russlands vom 10. Dezember 2002 Nr. 126n (im Folgenden als PBU 19/02 bezeichnet), enthält die wichtigsten Buchhaltungsobjekte, die als Finanzanlage betrachtet werden. Genauer gesagt kann es also sein:

- Wertpapiere des Staates oder der Gemeinde;

- Wertpapiere anderer Organisationen, dazu gehören Schuldtitel, die das Datum und die Kosten der Rückzahlung angeben (Anleihen, Wechsel);

- Beiträge zum genehmigten (Aktien-) Kapital ausländischer Organisationen, einschließlich Tochtergesellschaften und abhängiger Geschäftsunternehmen;

- Darlehen an andere Organisationen;

- Einlagen bei Organisationen im Zusammenhang mit Darlehen;

- Forderungen, die aufgrund des Forderungsabtretungsvertrags eingehen;

- Beiträge unter Berücksichtigung des einfachen Gesellschaftsvertrags des Unternehmens - Genosse;

- andere ähnliche Vermögenswerte.

Beim Kauf von Wertpapieren mit unbestimmter Laufzeit müssen Sie diese als langfristig betrachten, wenn das Unternehmen sie mit dem Ziel gekauft hat, damit länger als ein Jahr Erträge zu erzielen.

Finanzinvestitionen werden in Höhe der Kosten des Anlegers bei ihrer Verbuchung bilanziert.

Gemäß Kontenplan werden die Finanzanlagen, die die Organisation tätigt, auf der Belastung des Kontos 58 „Finanzanlagen“ und auf der Gutschrift der Konten ausgewiesen, die die Werte berücksichtigen, die aufgrund dieser zu übertragen sind Investitionen.

Zeile 145 Aktive latente Steuern.

In Zeile 145 der Bilanz weisen wir den Sollsaldo auf Konto 09 „Aktive latente Steuern“ aus. Wenn unsere Organisation zu kleinen Unternehmen gehört, kann sie in ihren Rechnungslegungsgrundsätzen erklären, dass sie die Rechnungslegungsverordnung „Bilanzierung von Einkommensteuerabrechnungen“ PBU 18/02, genehmigt durch Anordnung des Finanzministeriums Russlands vom 19. 2002 Nr. 114n (im Folgenden als PBU 18/02 bezeichnet).

Aktive latente Steuern werden von den Unternehmen, die diese PBU anwenden, angesetzt.

Interessanterweise kann Konto 09 einen sehr kleinen Saldo aufweisen. Dieser Betrag ist jedoch erheblich. Er zeigt den Betrag an, der die Einkommensteuer in späteren Berichtsperioden mindert. Davon ausgehend sind aktive latente Steuern in der Bilanz in einer gesonderten Zeile auszuweisen, da wir diesen Betrag nicht in die sonstigen langfristigen Vermögenswerte aufnehmen können.

Die Gewinnbildung in der Buchhaltung ist nicht dasselbe wie die Gewinnbildung in der Steuer, es wird auf unterschiedliche Weise betrachtet. Daraus ergibt sich, dass sich die bedingte Steuer auf den Buchgewinn von der Höhe der Einkommensteuer unterscheidet, die das Unternehmen an das Budget zahlen muss. Dies führt dazu, dass die (bedingte) Steuer auf den Buchgewinn von der Höhe der Einkommensteuer abweicht, die die Organisation an das Budget zahlen muss.

Was auch immer man sagen mag, in der Buchhaltung müssen wir die bedingte Steuer genau aufzeigen und damit alle Unterschiede zwischen dieser bedingten Steuer und der tatsächlichen Einkommenssteuer.

Bestimmung 6

Unterschiede sind temporär und dauerhaft. Daraus leiten sich permanente Steuerschulden, latente Steueransprüche und latente Steuerschulden ab.

Bestimmung 7

Aktive latente Steuern kann als Produkt aus der abzugsfähigen temporären Differenz und dem Einkommensteuersatz berechnet werden. In der Buchhaltung spiegelt sich ein latenter Steueranspruch in folgendem Eintrag wider:

DEBIT 09 „Latente Steuerguthaben“ CREDIT 68 Unterkonto „Berechnungen für die Einkommensteuer“ – gebildetes latentes Steuerguthaben.

Bei der steuerlichen Ratenübernahme von Aufwendungen entstehen abzugsfähige temporäre Differenzen. In der Buchhaltung entstehen sie sofort, wenn:

- der in der Buchhaltung aufgelaufene Abschreibungsbetrag übersteigt den nach den Regeln von Ch. 25 PC-HF;

- steuerlich und buchhalterisch schreibt die Gesellschaft Handels- und Verwaltungskosten unterschiedlich ab;

- in der Rechnungslegung wird ein Verlust in die Zukunft vorgetragen, wodurch das Einkommen für die Besteuerung in späteren Berichtsperioden reduziert wird;

- Die zu viel gezahlte Einkommensteuer wird nicht an die Organisation zurückerstattet, sondern mit zukünftigen Zahlungen verrechnet.

- Das Unternehmen hat in der Rechnungslegung unbezahlte Kosten in den Materialaufwand eingerechnet, obwohl es in der Steuerbuchhaltung die Einnahmen- und Ausgabenrechnungsmethode anwendet.

Wenn der latente Steueranspruch ermittelt wird, muss er in die Bilanz aufgenommen werden, mit anderen Worten, er muss sich in der Buchhaltung widerspiegeln - in der analytischen Buchführung des entsprechenden Aktiv- und Passivkontos, in dessen Bewertung die abzugsfähige temporäre Differenz einging aus.

Paragraph 19 der PBU 18/02 berechtigt Organisationen dazu, in der Bilanz den saldierten (aufgerollten) Betrag der latenten Steueransprüche und latenten Steuerschulden auszuweisen. Dazu müssen Sie den Saldo der Konten 09 „Aktive latente Steuern“ und 77 „Passive latente Steuern“ ermitteln. Ist die Belastung auf Konto 09 höher als das Haben auf Konto 77, weisen wir deren Differenz in Zeile 145 der Bilanz aus. Die Zeile 515 „Latente Steuerverbindlichkeiten“ (Bilanzverbindlichkeit) bleibt diesmal leer. Dieses Schema funktioniert auch in umgekehrter Reihenfolge: Wenn der Saldo auf Konto 77 größer ist als der Saldo auf Konto 09, dann muss diese Differenz in Zeile 515 widergespiegelt werden. Dann wird in diesem speziellen Fall Zeile 145 nicht in den Saldo aufgenommen Blatt.

Zeile 150 „Sonstiges Anlagevermögen“.

Wo können Vermögenswerte zugerechnet werden, die günstig und im Allgemeinen unbedeutend sind? Alle Indikatoren, die keinen Platz in anderen Zeilen des Abschnitts „Langfristige Vermögenswerte“ gefunden haben, sollten in Zeile 150 aufgenommen werden. Es ist üblich, diejenigen aufzunehmen, deren Wert und Wert als unbedeutend angesehen werden können, als andere langfristige Vermögenswerte. Mit anderen Worten, Indikatoren, die für diejenigen, die diese Berichterstattung verwenden, keinen Wert haben.

Solche Vermögenswerte können Ausgaben für Forschung, Entwicklung und Technologie (F&E) umfassen. Sie können nicht als Gegenstände der immateriellen Vermögenswerte anerkannt werden, während sie auf dem Konto 04 „Immaterielle Vermögenswerte“ hinterlegt werden.

Was beinhaltet Abschnitt II „Umlaufvermögen“?

Zum Umlaufvermögen zählen in der Buchhaltung solche, die ihren Wert relativ schnell in Anschaffungskosten umwandeln können. Lassen Sie uns hier einfügen:

- Vorräte (Rohstoffe, Materialien, Waren, unfertige Kosten, Rechnungsabgrenzungsposten etc.),

- Mehrwertsteuer auf erworbene Vermögenswerte,

- lang- und kurzfristige Forderungen,

- kurzfristige Geldanlagen,

- Geldmittel.

Zeile 210 "Aktien".

Es ist logisch, dass die Informationen, die wir in der Inventarbilanz (IPZ) bereitstellen, eine Kopie der Inventardaten aus Inventaren und Akten sind, sie müssen zu 100% identisch sein. Dementsprechend sollte die Bestandsaufnahme selbst durchgeführt werden, bevor Jahresberichte erstellt werden.

Auf Konto 10 "Materialien" erfassen wir Daten zu Materialien, die am Ende des Zeitraums Eigentum des Unternehmens sind. Wir tun dies basierend auf den Kosten, zu denen sie ursprünglich gekauft wurden.

Für den Fall, dass sich die Materialkosten stark verändert haben, erheblich gesunken sind, muss das Unternehmen eine Rücklage (Fonds) für die Verringerung der Materialkosten bilden und das Konto 14 „Rückstellung für die Verringerung der Materialkosten“ verwenden Vermögenswerte". Diese Anforderung ist konservativ und demonstriert klar das Vorsichtsprinzip.

Haben die Werte teilweise ihre Qualität verloren durch: Preissenkung im Berichtsjahr, Überalterung, teilweisen Verlust der ursprünglichen Qualität, sind sie zum Preis eines möglichen Verkaufs am Ende der Berichterstattung zu bilanzieren Zeitraum. Dies geschieht, wenn es niedriger ist als zu Beginn des Kaufs. Wir werden den Preisunterschied den finanziellen Ergebnissen zuordnen. Der gleiche Wirkungsmechanismus sollte auf fertige Produkte und Waren angewendet werden und nicht nur auf Materialien allein.

Zeile 210 ist die Summe aller anderen, nämlich:

- 211 „Rohstoffe, Materialien und ähnliche Werte“;

- 212 „Tiere für Aufzucht und Mast“;

- 213 „Kosten in Arbeit“;

- 214 „Fertigerzeugnisse und Handelswaren“;

- 215 „Versendete Ware“;

- 216 „Rechnungsabgrenzung“;

- 217 „Sonstige Vorräte und Kosten“.

Diese Zeilen entschlüsseln die Zeile 210 "Reserven" und müssen nicht wesentlich entschlüsselt werden, ihre Bedeutung liegt im Namen selbst.

Zeile 210 zeigt Ausgaben für den Kauf von Vorräten, denen Vermögenswerte zugeordnet werden können, wenn ihr Wert 20.000 Rubel nicht überschreitet. Die für den Erwerb solcher Vermögenswerte ausgegebenen Mittel werden auf Konto 10 "Materialien" ausgewiesen.

Es gibt drei Möglichkeiten, Lagerbestände in der Buchhaltung zu bewerten, wenn sie in die Produktion eingeführt werden (oder andere Abschreibungen):

- zum Preis jeder Einheit;

- zu den durchschnittlichen Kosten, wenn der Lagerbestand für jeden Typ bewertet wird, wenn die Gesamtkosten aller Bestände eines Typs durch die Anzahl der Typen geteilt werden.

- FIFO-Verfahren (first in, first out). Dabei werden Vorräte zu Anschaffungskosten der zuerst erhaltenen Vorräte abgeschrieben. Dementsprechend gilt: Die zuerst eingegangenen Bestände werden zuerst verkauft.

Zeile 213 „Kosten in Arbeit“.

Zeile 213 des Vermögenswerts der Bilanz zeigt die Kosten für unfertige Erzeugnisse (WIP) und unfertige Erzeugnisse (Dienstleistungen), bei denen es sich um Kosten von Produkten handelt, die nicht alle Verarbeitungsstufen durchlaufen haben, obwohl der technologische Prozess dies für unvollständige Produkte vorsieht Prüfung und technische Abnahme noch nicht bestanden.

In der Massen- und Serienfertigung zur WIP-Abrechnung spiegelt sich Folgendes wider:

- nach den tatsächlichen oder standardmäßigen (geplanten) Produktionskosten;

- nach direkten Kostenpositionen;

- auf Kosten von Rohstoffen, Materialien und Halbfabrikaten.

Bei der Produktion einer Outputeinheit schlägt sich die PPP in den tatsächlich anfallenden Kosten nieder.

Die Gesellschaft erlässt eine Verordnung über die Rechnungslegungsgrundsätze, wonach sie die von ihr gewählte WIP-Bewertungsmethode festlegt.

In der Bilanz spiegelt sich WIP in der gleichen Bewertung wider wie in der Buchhaltung. Die WIP-Menge wird durch die erforderlichen Berechnungen (entsprechende Buchungsabschlüsse) bestätigt.

Wenn wir eine Organisation betrachten, deren Tätigkeit nicht Handel ist, aber festgestellt haben, dass sie Handelskosten für verkaufte und nicht verkaufte Produkte (Waren, Dienstleistungen) trennt und dann Zeile 213 ausfüllt, berücksichtigen wir nicht den gesamten Kontostand 44 „Verkaufskosten “.

Unbeschriebene Kosten für Verpackung und Transport, sofern sie auf Konto 44 als Teil der Vertriebskosten ausgewiesen werden, werden in der Zeile 217 „Sonstige Vorräte und Kosten“ der Bilanz ausgewiesen. Verschiedene Organisationen, die das Recht haben, Abrechnungen mit Kunden in Etappen (im Vertrag festgelegt) vorzunehmen, können in Zeile 213 die Arbeitskosten widerspiegeln, die vom Kunden zumindest teilweise akzeptiert werden (Sollsaldo des Kontos 46 „Abgeschlossene Phasen der laufenden Arbeiten “). Es können Bau-, Wissenschafts-, Design-, geologische und andere Organisationen sein.

Die Kosten für abgeschlossene Arbeitsschritte, die in den vom Kunden unterzeichneten Formularen Nr. KS-2 und KS-3 angegeben sind, spiegeln sich in der Belastung von Konto 46 in Übereinstimmung mit Konto 90 "Verkauf" wider.

Zeile 214 „Fertigerzeugnisse und Handelswaren“ spiegelt die tatsächlichen oder Standardkosten von Produkten wider, die bereits fertig sind. Für Handelsunternehmen besteht die Möglichkeit, den Einkaufspreis ihrer Waren, der sich aus den Kosten bei ihrem Einkauf zusammensetzt, mitzubringen.

In Zeile 214 geben wir die Summe aller Sollsalden auf den Konten 41 „Waren“ und 43 „Fertigprodukte“ wieder. Betreibt das Unternehmen Handel und weist die Ware zum Verkaufspreis aus, so muss das Guthaben auf Konto 41 um den Betrag des Guthabens auf Konto 42 „Handelsspanne“ verringert werden.

Firmen, die Waren herstellen, berücksichtigen in Zeile 214 die Kosten für nicht verkaufte Produkte, die nicht alle vom technologischen Prozess vorgesehenen Phasen in den richtigen Situationen durchlaufen haben - die Tests und technische Abnahme bestanden haben. Die Rechnungslegungsmethode bestimmt die tatsächlichen oder standardmäßigen (geplanten) Kosten.

Von Zeit zu Zeit kaufen Unternehmen Komponenten (Fertigprodukte) für ihre Produkte ein, und ihre Kosten werden bei der Bildung der Kosten der verkauften Waren nicht berücksichtigt. Der Kunde bezahlt diese Komponenten separat. Solche Produkte werden als Warenkonto 41 „Waren“ erfasst. Sie müssen in Zeile 214 der Bilanz eingetragen werden, wo wir ihren Wert wiedergeben.

Handelsorganisationen zeigen auf Zeile 214 den Wert des Restbetrags der gekauften Waren.

Auch Gemeinszeigen hier die Reste von Rohstoffen in den Küchen und Speisekammern, die Reste von Waren in den Buffets.

Jeder Warenbestand wird in der Bilanz genau zu den Anschaffungskosten widergespiegelt, die nach den Regeln der vom Unternehmen genehmigten Rechnungslegungsgrundsätze gebildet werden.

Der Indikator in Zeile 214 von Abschnitt I wird um den Soll- (Haben-) Saldo von Konto 15 (in dem Teil, der sich auf die Anschaffungskosten bezieht) erhöht (verringert), wenn die Organisation Konto 15 „Beschaffung und Erwerb von Sachwerten“ verwendet Abrechnung der eingekauften Waren.

Darüber hinaus muss Zeile 214 die Kosten für fertige Produkte oder Waren widerspiegeln, die um den Betrag der gebildeten Rücklage zur Reduzierung der Materialkosten gekürzt werden.

Zeile 215 „Ware versandt“ zeigt den Sollsaldo auf Konto 45 „Versandte Ware“, der alle Informationen zu bereits versendeten, aber nicht verkauften Produkten berücksichtigt. Der Gewinn aus dem Verkauf dieses Produkts durch den Verkäufer in der Buchhaltung wird noch nicht erfasst, da das Eigentum an diesem Produkt nicht auf den Käufer übertragen wurde. Situationen, in denen dies passiert:

- wenn die Firma - der Verkäufer Waren (Produkte) über einen Vermittler - einen Kommissionär verkauft oder einen Vertreter einsetzt, der berechtigt ist, in eigenem Namen zu handeln, zu einem Zeitpunkt, zu dem der Vermittler das Produkt noch nicht verkauft hat;

- Gemäß dem Tauschvertrag entsteht das Eigentumsrecht des Teilnehmers an der Transaktion, wenn die Ware bereits versandt wurde, genau im Moment der Erfüllung seiner Verpflichtungen zur Gegenlieferung.

Solange das Eigentum an der Ware mit der Sendung noch nicht auf den Käufer übergegangen ist, werden die Kosten für solche Produkte in Zeile 215 angegeben. Dies geschieht beispielsweise, wenn im Vertrag selbst festgelegt ist, dass der Käufer das Eigentumsrecht nicht erhält zum Zeitpunkt des Versands, sondern zum Zeitpunkt der Zahlung der Produkte.

Das Hauptmerkmal ist die Widerspiegelung des Versands und des Verkaufs von Waren auf dem Konto des Lieferanten, wenn ein Kaufvertrag mit einem speziellen Verfahren zur Eigentumsübertragung abgeschlossen wird - dies ist die Widerspiegelung der noch nicht übertragenen Waren bezahlt vom Käufer auf Konto 45 „Versandte Ware“.

Zeile 216 „Rechnungsabgrenzung“ behebt den Sollsaldo des Kontos 97 "Abgegrenzte Ausgaben".

Bestimmung 8

Zukünftige Ausgaben- stellen die Kosten dar, die dem Unternehmen in der Berichtsperiode entstanden sind, beziehen sich aber auf die folgenden Berichtsperioden.

Den Zeitpunkt der Abschreibung dieser Ausgaben auf den Kostenrechnungskonten, also den Zeitraum für die Erfassung der abgegrenzten Ausgaben, legt jedes Unternehmen auf der Grundlage spezifischer Unterlagen fest. Das Unternehmen kann diesen Zeitraum auch selbstständig bestimmen, falls die Unterlagen den Zeitraum, in dem diese Ausgaben erfasst werden, nicht angeben können. Solche Entscheidungen werden im Auftrag oder zur Verfügung des Leiters erlassen. Und schon dann werden abgegrenzte Ausgaben zu gleichen Teilen als Aufwand abgeschrieben, wenn die Bestellung genehmigt wurde.

Bei der Berücksichtigung dieser Kostenposition in der Buchhaltung ist zu beachten, dass Zeitschriften, die Sie im Abonnement beziehen, keine Rechnungsabgrenzungsposten sind. Es ist besser, diese Beträge als Vorauszahlungen zu verbuchen und sie dann entsprechend der Periodizität des Eingangs dieser Veröffentlichungen auf Buchhaltungskonten abzuschreiben. Es bietet sich an, den Restbetrag der Kosten eines bezahlten Abonnements, für das Zeitungen, Zeitschriften und andere Zeitschriften noch nicht erhalten wurden, als Anzahlung an den Lieferanten als Teil der kurzfristigen Forderungen abzubilden.

Wenn ein Unternehmen ein nicht ausschließliches Recht hat, das geistige Eigentum anderer Personen (Innovationen in der Computerprogrammierung, Datenbanken und Informationen) zu nutzen, erfolgt die Zahlung für diese Dienstleistungen als einmalige Zahlung. Dieser Festbetrag wird als einmalige Tantieme gezahlt und auch gestundet.

Wenn der Vertrag selbst eine Bedingung enthält, unter der sich die Organisation verpflichtet, für die Nutzung des geistigen Eigentums über einen bestimmten Zeitraum zu zahlen, ist das Benutzerunternehmen in diesem Fall verpflichtet, diese Beträge in den Ausgaben des laufenden Zeitraums und auf Konto 97 zu berücksichtigen „Rechnungsabgrenzung“ berührt nicht. Außerdem sollten Sie handeln, wenn der Betrag einer Einmalzahlung nicht auf einmal abgeschrieben werden kann. Sie wird mit dem Zeitraum der vertraglich festgelegten Nutzungsdauer des Gegenstandes aufwandswirksam abgeschrieben (Ziffer 39 PBU 14/2007).

Zeile 220 „MwSt. auf erworbene Werte“.

Zeile 220 spiegelt den Sollsaldo des Kontos 19 „Mehrwertsteuer auf erworbene Werte“ wider. Es kennzeichnet die Beträge, die in Rechnungen zugewiesen werden, die eingegangen sind, aber nicht zum Abzug vom Budget vorgelegt oder nicht im Einkaufsbuch erfasst wurden. In dieser Zeile sind die Mehrwertsteuerbeträge anzugeben, die ab dem 1. Januar des auf die Meldung folgenden Jahres nicht zur Einbehaltung akzeptiert wurden.

Dies ist der Saldo der "eingehenden" Mehrwertsteuer auf erworbene Vorräte, immaterielle Vermögenswerte, Kapitalinvestitionen, Arbeiten und Dienstleistungen, nicht abzugsfähig. Sie müssen wissen, dass aufgrund des Fehlens oder der fehlerhaften Ausführung von Dokumenten die Beträge der „Vorsteuer“ auf Konto 19 nicht berücksichtigt werden können. Dies ist am Ende des Zeitraums, aber im Folgenden sollten diese Nuancen berücksichtigt werden.

Die bereits abgezogenen Vorsteuerbeträge sind vom Guthaben des Kontos 19 zu Lasten des Kontos 68, dem Unterkonto „MwSt.-Abrechnungen“, zu verbuchen. Wenn davon ausgegangen wird, dass keine Möglichkeit besteht, die „Vorsteuer“ aus dem Haushalt zurückzufordern, müssen diese Beträge vom Guthaben des Kontos 19 zu Lasten des Kontos 91-2, Unterkonto „Sonstige Ausgaben“, abgebucht werden.

Die bereits abgezogenen Vorsteuerbeträge sind vom Guthaben des Kontos 19 zu Lasten des Kontos 68, dem Unterkonto „MwSt.-Abrechnungen“, zu verbuchen. Wenn davon ausgegangen wird, dass es keine Möglichkeit gibt, die „Vorsteuer“ aus dem Budget zurückzufordern, werden diese Beträge vom Guthaben des Kontos 19 zu Lasten des Kontos 91-2, Unterkonto „Sonstige Ausgaben“, abgebucht.

In Ermangelung des Status eines Mehrwertsteuerpflichtigen ist das Unternehmen oder wenn es von den Pflichten eines Steuerpflichtigen nach Art. 145 der Abgabenordnung der Russischen Föderation muss der Betrag der "Vorsteuer" auf die Kosten der gekauften Waren (Arbeiten, Dienstleistungen) angerechnet werden.

Wir handeln auch beim Kauf von Produkten für Transaktionen, die nicht der Mehrwertsteuer unterliegen, gemäß den Absätzen 2 und 4 der Kunst. 170 der Abgabenordnung der Russischen Föderation. An dieser Stelle schreiben wir die Mehrwertsteuer vom Konto 19 zu Lasten der entsprechenden Vermögensbuchhaltungskonten oder des Kostenrechnungskontos (Konten 08, 10, 20, 26, 41, 44 usw.)

Die „Vorsteuer“ muss, wenn sie sich auf Ausgaben bezieht, die ihrerseits für die Zwecke der Bestimmung der Einkommensteuer normalisiert werden (Werbeausgaben, Bewirtungskosten), in dem Teil abgezogen werden, der sich auf Ausgaben innerhalb dieser Standards bezieht.

Wenn bei der Erstellung von Jahresabschlüssen der Gesamtbetrag der normalisierten Ausgaben in der Steuerbuchhaltung bereits berechnet wurde, muss der Betrag des nicht akzeptierten Mehrwertsteuerabzugs, wenn er sich auf überschüssige Ausgaben bezieht, vom Konto 19 zu Lasten des Kontos 91 „Sonstige Einnahmen“ abgebucht werden und Ausgaben“.

Dabei ist zu berücksichtigen, dass die Beträge in der Steuerbuchhaltung nicht in den Aufwand einfließen.

Bei der Zusammensetzung der Aufwendungen für die Steuerbuchhaltung berücksichtigen wir den Betrag der "Vorsteuer" nicht, wenn er nicht in den Kosten des erworbenen Eigentums (Arbeiten, Dienstleistungen) enthalten ist und nicht akzeptiert wird, während er in der Buchhaltung abgeschrieben wird auf Konto 91.

Zeilen 230 und 240 „Forderungen“.

Diese Zeile dient zum Ausfüllen und Anzeigen der Aktionen zwischen dem Käufer und dem Kunden. Es berücksichtigt die Schulden, die das Unternehmen innerhalb von 12 Monaten (Zeile 230) erhalten wird, und die Schulden von Schuldnern für einen Zeitraum von mehr als 12 Monaten nach dem Bilanzstichtag (Zeile 240). Dies ist der Sollsaldo auf den Konten 62 „Verrechnungen mit Käufern und Kunden“ und 76 „Verrechnungen mit verschiedenen Debitoren und Kreditoren“.

Wenn ein Unternehmen eine Forderung gegenüber einem Kunden hat, sollte die Schuld als Vermögenswert behandelt werden. Trotz der Tatsache, dass die Verjährungsfrist nach 3 Jahren eintritt und der Antrag auf Verjährung in einem Rechtsstreit vor Gericht gestellt wird (Artikel 196 des Bürgerlichen Gesetzbuchs), kann der Schuldner seinen Verpflichtungen nach Ablauf der Frist nachkommen. Es ist möglich, eine Anordnung zur Abschreibung einer solchen Schuld zu erlassen, wenn Folgendes vorliegt: eine Klage vor Gericht, eine schriftliche Ablehnung des Schuldners und sein Ausschluss aus dem Register.

Eine solche Operation erfolgt durch Verdrahtung:

- DEBIT 91-2 „Sonstige Ausgaben“.

- CREDIT 62 "Abrechnungen mit Käufern und Kunden" - spiegelt die Höhe der Schulden wider.

- Die mit Verlust abgeschriebene Schuld des Schuldners wird für weitere fünf Jahre auf dem außerbilanziellen Konto 007 „Mit Verlust abgeschriebene Verbindlichkeiten insolventer Schuldner“ festgehalten.

Wenn eine hohe Wahrscheinlichkeit besteht, dass die Schulden nicht zurückgezahlt werden, müssen Sie eine Rückstellung für zweifelhafte Forderungen bilden, indem Sie Folgendes festhalten:

- DEBIT 91-2 „Sonstige Ausgaben“.

- KREDIT 63 "Rückstellungen für zweifelhafte Forderungen" - für den Schuldenbetrag unter Angabe des Grundes in der Erläuterung.

Zeile 250 „Kurzfristige Geldanlagen“.

Finanzinvestitionen, deren Bilanzierung durch PBU 19/02 geregelt ist, umfassen Wertpapiere, Beiträge zum genehmigten (Stamm-) Kapital anderer Organisationen, gewährte Darlehen, Einlagen, Forderungen, die im Rahmen einer Abtretungsvereinbarung des Anspruchsrechts erworben wurden, Beiträge gemäß a einfacher Gesellschaftsvertrag etc.

Als kurzfristig gelten Finanzanlagen, deren Laufzeit 12 Monate nicht überschreitet.

Es sollte berücksichtigt werden, dass Organisationen im Rahmen kurzfristiger Finanzinvestitionen ihre von Aktionären zurückgekauften eigenen Aktien nicht für den späteren Weiterverkauf oder die Annullierung widerspiegeln. Eigene zurückgekaufte Aktien werden auf der Passivseite der Bilanz in Zeile 411 des Abschnitts „Kapital und Rücklagen“ ausgewiesen.

Zeile 260 "Bargeld".

Dies gibt den gesamten Bargeldbetrag (vorhanden, auf Bankkonten, in Überweisungen) an, über den die Organisation verfügt.

In der Standardform gibt es keine separaten Zeilen zum Decodieren der Zeile 260, aber das Unternehmen kann die erforderlichen Zeilen in die Bilanz aufnehmen und die Verfügbarkeit von Bargeld darin separat angeben.

Barmittel auf Fremdwährungskonten (Zeile 263) werden zum Wechselkurs der Bank von Russland am Tag der Devisentransaktion sowie am Bilanzstichtag in Rubel umgerechnet. Dies ist in Absatz 7 der Rechnungslegungsverordnung „Bilanzierung von Vermögenswerten und Verbindlichkeiten, deren Wert in Fremdwährung ausgedrückt wird“ (PBU 3/2006) angegeben, genehmigt durch Anordnung des Finanzministeriums Russlands vom 27. November 2006 Nr. 154n ( nachfolgend - PBU 3/2006) .

Zeile 300 „Saldo“.

Zeile 300 der Bilanz spiegelt zunächst die Summe aller Vermögenswerte der Organisation wider - sowohl langfristige als auch kurzfristige. Der Indikator der Zeile 300 wird als Summe der Zeilen 190 "Gesamt für Abschnitt I" und 290 "Gesamt für Abschnitt I" gebildet.

Es ist zu beachten, dass der Gesamtbetrag der Vermögenswerte der Organisation, der sich in Zeile 300 des Bilanzvermögens widerspiegelt, dem Gesamtbetrag der Verbindlichkeiten der Organisation entsprechen sollte - dem Indikator der Zeile 700 der Bilanzverbindlichkeit.

Wenn Sie einen Fehler im Text bemerken, markieren Sie ihn bitte und drücken Sie Strg+Enter