Bilancio della società. Bilancio d'impresa

Il saldo (contabilità) è una parte importante della rendicontazione annuale dell'organizzazione. In questo articolo imparerai cos'è un bilancio, scaricherai moduli aggiornati e campioni di riempimento e troverai le spiegazioni più aggiornate.

Il bilancio è...

Buh equilibrio - è una delle cinque componenti degli schemi del bilancio d'esercizio. Il bilancio contiene dati sulle attività, le passività e il patrimonio netto dell'organizzazione. Al centro, questo è un documento che riflette chiaramente la proprietà e le condizioni finanziarie in un certo periodo.

Lo stato patrimoniale è composto da due parti: un'attività e una passività.

- IN attivo riflettere tutta la proprietà che appartiene all'organizzazione e i debiti delle controparti (immobilizzazioni, attività immateriali, azioni, crediti, denaro, ecc.).

- IN passivo- fonti da cui provenivano le risorse (capitale proprio, fondi presi in prestito e passività esterne).

I risultati per la prima e la seconda parte devono essere sempre uguali. I dati indicati nel bilancio devono corrispondere agli indicatori di altri moduli di segnalazione.

Modulo di bilancio (vuoto)

Il bilancio ha un altro nome: modulo 1. È stato approvato con ordinanza del Ministero delle finanze del 02.07.10 n. 66n.

Esempio di bilancio

Lo stato patrimoniale si compone di due parti e cinque sezioni. I totali della prima e della seconda parte del report sono sempre uguali tra loro. Visualizza e scarica l'esempio dal link sottostante.

La prima parte "Attività" comprende due sezioni:

- immobilizzazioni;

- attività correnti.

Questa parte contiene informazioni su tutti i beni economici della società che sono posseduti e che portano o possono portare reddito alla stessa in futuro. Se la vita utile delle risorse è limitata ad un periodo di 12 mesi allora sono correnti, se va oltre i 12 mesi allora sono non correnti.

Le aziende hanno recentemente ricevuto RAS aggiornato e il primo standard contabile federale e il Ministero delle finanze ha inviato raccomandazioni per i revisori sul controllo del saldo. Come fare un bilancio impeccabile, ha detto Almin Rabinovich, Ph.D. n., revisore.

La seconda parte di "Passivi" comprende le tre sezioni restanti. Se definiamo le attività come un insieme di attività economiche controllate dall'azienda, allora le passività sono le fonti della loro formazione.

Esistono due tipi di fonti di formazione delle risorse dell'organizzazione:

- fondi propri;

- fondi presi in prestito.

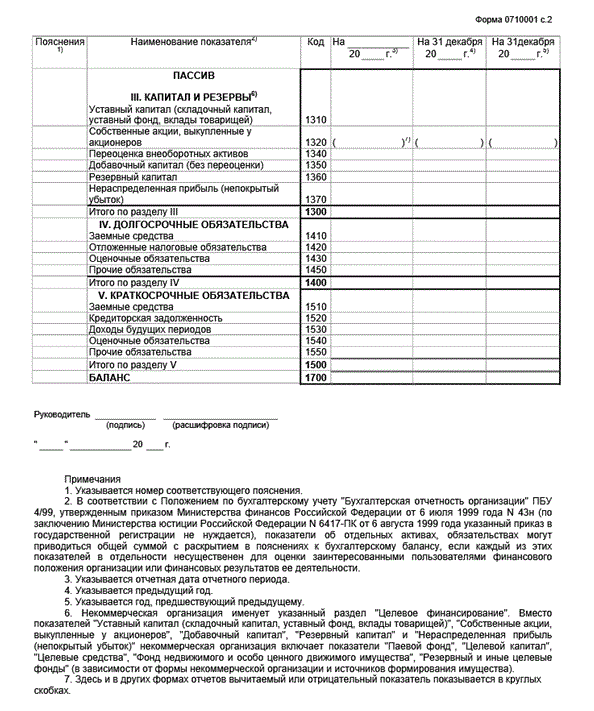

I fondi propri si riflettono nella sezione 3 del modulo "Capitale e riserve", i fondi presi in prestito - nelle sezioni 4 "Passività a lungo termine" e V "Passività a breve termine" della relazione.

Parte 1 dello stato patrimoniale - attività

La sezione "Attività non correnti" comprende le seguenti voci:

- Beni immateriali

- Risultati di ricerca e sviluppo

- Asset di ricerca immateriali

- Beni di esplorazione tangibili

- immobilizzazioni

- Investimenti redditizi in valori materiali

- Investimenti finanziari

- Attività per imposte anticipate

- Altre attività non correnti

Gli articoli "Intangible Exploration Assets" e "Tangible Exploration Assets" includono nella relazione solo le società impegnate nella ricerca, valutazione di giacimenti ed esplorazione di minerali.

La voce “Attività per imposte anticipate” può essere esposta al netto, ovvero meno della voce del passivo “Passività per imposte differite”, se il suo valore eccede il valore di quest'ultima e viceversa.

Gli indicatori di attività immateriali, immobilizzazioni, investimenti redditizi in attività materiali sono riflessi meno l'ammortamento maturato alla data di riferimento.

Le organizzazioni saranno presto in grado di convertire documenti primari, registri contabili, bilanci, rapporti di audit e altri documenti in formato elettronico. I dettagli sono al link sottostante.

L'indicatore degli investimenti finanziari è riflesso al netto dell'ammontare del fondo svalutazione investimenti finanziari, costituito a fronte di risorse finanziarie non negoziate sul mercato mobiliare. Le società che tengono i registri in modo semplificato non possono costituire un fondo svalutazione partecipazioni finanziarie. Hanno anche il diritto di tenere conto di tutti gli investimenti finanziari in modo semplificato, al loro costo originario.

Il report semplificato non ha sezioni. Le attività non correnti sono raggruppate in due voci allargate: “Attività materiali non correnti” e “Attività immateriali, finanziarie e altre attività non correnti”.

Le imprese in regime fiscale semplificato possono riconoscere integralmente il costo di acquisizione o creazione di attività immateriali come parte delle spese del periodo corrente. Allo stesso modo, possono cancellare le spese di ricerca e sviluppo.

La sezione dell'attivo “Attivo circolante” è composta dagli articoli:

- Azioni

- Imposta sul valore aggiunto sugli oggetti di valore acquisiti

- Crediti

- Investimenti finanziari

- Denaro e mezzi equivalenti

- Altre attività correnti

Lo stato patrimoniale semplificato contiene solo tre voci relative alle risorse correnti: "Rimanenze", "Disponibilità liquide e mezzi equivalenti" e "Attività finanziarie e altre attività correnti".

L'indicatore di stock si riflette nel bilancio meno la riserva per la diminuzione del valore delle attività materiali. Sono esentate dall'obbligo di costituire tale riserva le imprese che tengono registri in modo semplificato.

I crediti sono esposti al netto del fondo svalutazione crediti. Anche coloro che tengono i registri secondo lo schema semplificato sono tenuti a costituire tale riserva.

I crediti verso fornitori per acconti loro versati sono riflessi nel rendiconto al netto dell'IVA.

Parte 2 dello stato patrimoniale - passività

La sezione 3 del modulo 1 include i fondi propri della società, che includono il capitale autorizzato (capitale sociale, fondo autorizzato, contributi dei soci), capitale aggiuntivo, riserva di rivalutazione per attività non correnti, capitale di riserva, utili non distribuiti (perdita scoperta).

Questa sezione del report riflette anche il valore delle azioni proprie riacquistate dagli azionisti come valore che riduce la dimensione del capitale proprio dell'organizzazione (indicato tra parentesi).

La relazione "semplificata" invece della sezione III "Capitale e riserve" contiene un unico articolo con lo stesso nome.

La sezione IV “Passività a lungo termine” contiene le voci “Fondi ricevuti in prestito”, “Passività per imposte differite”, “Passività stimate”, “Altre passività”.

La relazione “semplificata” propone di suddividere tutti i debiti nelle seguenti voci: “Finanziamenti a lungo termine”, “Altre passività a lungo termine”, “Finanziamenti a breve termine”, “Debiti passivi”, “Altre passività a breve termine”.

Una società che mantiene una contabilità semplificata non ha l'obbligo di creare passività stimate.

Note sullo stato patrimoniale

Se i dati per qualsiasi indicatore dello stato patrimoniale e del conto economico sono decodificati separatamente nelle Spiegazioni, nella prima colonna di questi moduli "Spiegazioni" viene creato un collegamento alla decodifica corrispondente nel modulo 5.

La società dovrebbe includere alcune informazioni aggiuntive nella nota esplicativa. Devono essere comunicati almeno:

- deviazioni dalle regole previste dalla normativa vigente in materia di contabilità (in particolare, in PBU 4/99);

- informazioni significative sul principio contabile, senza la cui conoscenza è impossibile valutare i risultati finanziari dell'organizzazione, nonché informazioni sui cambiamenti nel principio contabile, compreso l'ammontare degli aggiustamenti agli indicatori che hanno causato tali cambiamenti (PBU 1/ 2008);

- informazioni sui segmenti, informazioni sulla partecipazione ad attività congiunte e sulla gestione fiduciaria della proprietà (PBU 12/2010, PBU 20/03, Istruzioni sulla riflessione nella contabilità dell'organizzazione delle operazioni relative all'attuazione di un contratto di gestione fiduciaria immobiliare) ;

- dati sugli eventi successivi alla data di riferimento (PBU 7/98);

- informazioni su attività e passività potenziali, passività stimate (PBU 8/2010);

- dati sulle attività cessate (PBU 16/02);

- informativa sulle parti correlate (PBU 11/2008);

- (per le società di capitali) informazioni sull'utile per azione (Raccomandazioni metodologiche per l'informativa sull'utile per azione).

Quando scade il bilancio

Le organizzazioni inviano il modulo 1 come parte della loro relazione annuale a due istanze: all'ufficio delle imposte e alle statistiche.

I capi contabili hanno facilitato il loro lavoro. Solo le autorità fiscali dovranno presentare una relazione annuale e in formato elettronico. Queste modifiche alla legge sulla contabilità sono state introdotte dalla legge federale del 28 novembre 2018 n. 444-FZ. Entra in vigore nel 2020, quindi i rapporti per il 2018 devono essere inviati a Rosstat. Inoltre, dall'inizio del 2019 sono entrate in vigore le modifiche fiscali.

Termine per la segnalazione - entro tre mesi dalla fine del periodo di rendicontazione - entro e non oltre il 31 marzo. Quest'anno la scadenza del bilancio è stata posticipata.

Ricordiamo che dal 2013 le società sono state esentate dall'obbligo di presentare i bilanci intermedi alle agenzie governative.

Le società costituite a partire dal 1° ottobre dell'anno possono, a loro discrezione, depositare la prima rendicontazione secondo le regole generali - entro il 31 marzo dell'anno successivo - o esercitare la facoltà di posticipare la data della prima rendicontazione annuale al 31 marzo dopo un intero anno di attività. La scelta del primo periodo di rendicontazione è fissata al meglio nel principio contabile.

Nonostante la preparazione di un bilancio nell'ambito dell'automazione contabile sia una questione di tecnologia, saper compilare un bilancio è estremamente importante. Ciò consentirà non solo di identificare possibili errori e inesattezze durante la compilazione del modulo, ma anche di "leggere" correttamente il bilancio e analizzarne gli indicatori. Ricorderemo la procedura per la compilazione di un bilancio nella nostra consultazione e mostreremo anche come compilare un bilancio utilizzando un esempio.

Come redigere un bilancio?

La redazione di un bilancio è la fase finale del lavoro contabile. E può essere compilato correttamente solo sulla base di dati completi e affidabili contenuti nel sistema contabile. Questi dati vengono raccolti in . I dati di questi registri e le loro trascrizioni costituiscono la base informativa per la segnalazione, incl. e bilancio.

Quando si prepara un bilancio, è importante non solo conoscere la procedura per la contabilizzazione e la registrazione delle operazioni sui conti, ma anche ricordare le regole di base specifiche per la redazione del bilancio.

Ad esempio, nello stato patrimoniale, le attività e le passività dovrebbero essere suddivise in a breve ea lungo termine (clausola 19 PBU 4/99). Le attività e le passività sono considerate a breve termine se il periodo di circolazione (rimborso) per esse non supera i 12 mesi dopo la data di riferimento o il ciclo operativo, se è superiore a 12 mesi. E tutte le altre attività e passività sono presentate in bilancio come a lungo termine. Ecco perché le immobilizzazioni si riflettono nello stato patrimoniale nella sezione I "Attività non correnti" e le merci - nella sezione II "Attività correnti".

Redigere un bilancio: caratteristiche

In bilancio non è possibile effettuare compensazione tra voci dell'attivo e del passivo, se tale compensazione non è prevista dalle relative disposizioni contabili. Ciò significa, ad esempio, che se alla data di riferimento del bilancio sono presenti crediti nei confronti degli acquirenti per un importo di 120.000 rubli e debiti verso il personale per una remunerazione di 80.000 rubli in bilancio, questi indicatori dovrebbero essere riflessi separatamente - 120.000 rubli - nell'attività e 80.000 rubli - in passività. È impossibile mostrare solo la differenza di 40.000 rubli (120.000 rubli - 80.000 rubli) nelle attività del bilancio. Tuttavia, l'IVA sull'anticipo ricevuto o pagato riduce, rispettivamente, gli importi dei debiti e dei crediti riflessi nel bilancio (Lettera del Ministero delle Finanze del 09.01.2013 n. 07-02-18 / 01).

È inoltre importante ricordare che in bilancio gli indicatori si riflettono nella valutazione netta, ovvero meno i valori regolamentari (clausola 35 PBU 4/99). Ciò significa, ad esempio, che le immobilizzazioni in bilancio sono iscritte al loro valore residuo (ovvero, esclusi gli ammortamenti) e il debito degli acquirenti - meno il fondo svalutazione crediti.

Ricordiamo inoltre che nel bilancio i dati devono essere forniti per almeno 2 anni - la segnalazione e prima della segnalazione (clausola 10 PBU 4/99). Allo stesso tempo, lo schema di bilancio approvato dall'ordinanza del Ministero delle finanze del 02.07.2010 n. 66n prevede la riflessione dei dati alla data di riferimento, al 31 dicembre dell'anno precedente e al 31 dicembre anno precedente il precedente.

Per compilare o controllare il bilancio preparato, viene solitamente utilizzato un registro contabile come un bilancio. Ma basta prenderne gli indicatori del saldo, cioè del saldo, perché il bilancio riporta i dati per una certa data, e non per un periodo. Insieme al bilancio, vengono utilizzate, se necessario, le trascrizioni dei conti e altri dati analitici.

Bilancio: esempio

Il bilancio dell'impresa (esempio) può essere trovato in un separato.

Il concetto di "equilibrio" è utilizzato in molte scienze (equilibrio della temperatura, equilibrio dell'interazione), ma più spesso in economia. È di particolare importanza in

Bilancio- una tabella in cui sono raggruppati gli oggetti contabili statici con i loro valori numerici. In conformità con la considerazione degli oggetti contabili da due punti di vista - proprietà e fonti di finanziamento di questa proprietà - Il saldo è in due parti.: un'attività, che mostra la proprietà per tipo e gruppo, e una passività, che mostra il patrimonio netto e le passività dell'organizzazione.

All'interno dell'attivo e del passivo oggetti contabili omogenei sono raggruppati secondo criteri diversi (ad esempio, secondo il principio del fatturato - non corrente e corrente). L'essenza dell'equilibrio è ridotta all'equilibrio (uguaglianza quantitativa) delle sue parti opposte: attività e passività.

Saldo patrimoniale

Il saldo patrimoniale riflette il capitale fisso e circolante.

- la totalità dei mezzi e degli strumenti di produzione. Questa parte del capitale si caratterizza per il fatto di partecipare a numerosi processi produttivi, trasferendo gradualmente il proprio valore al prodotto finito.

Per sotto si intende l'insieme di tutte quelle parti che partecipano ad un ciclo produttivo, dando interamente il loro valore ai prodotti della produzione.

Per determinare il capitale fisso e circolante dell'organizzazione, considerare l'attività del suo bilancio. Il capitale fisso include quella parte del bene come edifici, strutture, trasporti; il resto va al capitale circolante.

Saldo responsabilità

Lo stato giuridico dell'impresa è caratterizzato dalla sua responsabilità, che mostra tutti i suoi obblighi, è determinata la dipendenza da coloro che mettono a sua disposizione i propri fondi. Pertanto, la responsabilità del saldo è determinata dalla dipendenza legale dell'impresa da altre organizzazioni e persone.

L'intero capitale di questa organizzazione ( , ) è anch'esso inserito nel passivo del bilancio. La presenza di capitale nel bilancio di un'organizzazione mostra il grado di dipendenza da chi l'ha dotata di capitale.

Il bilancio è un'unità di quantità e qualità, cioè un documento che caratterizza una certa organizzazione sia dal punto di vista economico che giuridico.

Nella posizione statica dell'organizzazione, può esserci un tale stato quando l'ammontare dell'attività del suo bilancio è uguale all'importo aritmetico della passività dello stesso bilancio (Tabella 1). Questa posizione dell'impresa mostra che in questa organizzazione ci sono vari tipi di proprietà (beni) quanto necessario per estinguere tutti gli obblighi dell'organizzazione (passività), dopodiché non rimarrà nulla.

Attivo uguale passivo (posizione neutra) Tab. 1Se la passività del bilancio è inferiore alla sua attività di 100 rubli, ciò significa che se l'organizzazione fosse liquidata, 100 rubli rimarrebbero liberi. Tale importo è considerato come il risultato dell'accumulo all'interno dell'organizzazione. Chiamiamo questo risultato profitto. L'organizzazione si assume l'obbligo di trasferirlo al proprietario. Per questo motivo è riportato nelle passività (tabella 2).

L'attività è maggiore della passività. Scheda. 2

Il totale dell'attività è inferiore al totale della passività, il che significa che l'organizzazione non dispone di fondi sufficienti per estinguere tutte le passività che gravano su di essa. Questo deficit è espresso come la somma della differenza tra l'attività e la passività - nel nostro caso è di 50 rubli. (Tabella 3). Questa perdita deve essere risarcita dal proprietario dell'organizzazione, poiché l'organizzazione acquisisce il diritto di esigere da lui di ricevere l'importo della perdita. Ecco perché la perdita è classificata come responsabilità, in cui sono registrati tutti i diritti dell'organizzazione nei confronti di individui e altre organizzazioni.

Pertanto, sono possibili 3 stati di organizzazione:- neutrale (quando non ha né profitti né perdite);

- c'è un profitto - il risultato dell'accumulazione all'interno dell'organizzazione;

- c'è una perdita come la mancanza di mezzi di rimborso gravanti sugli obblighi dell'organizzazione.

Il processo di sviluppo dell'organizzazione, o dinamica, viene svolto attraverso azioni separate: operazioni commerciali. Tutte le operazioni commerciali svolte nell'organizzazione si riflettono nello stato della proprietà di questa organizzazione, lo stato dei diritti e degli obblighi, ovvero lo stato dell'attività e della responsabilità.

Tipi di saldi

I saldi sono suddivisi in base a diversi criteri, ad esempio:

- per tempo (apertura, iniziale, intermedia, finale e liquidazione);

- per completezza delle informazioni (generali, private).

Saldo di apertura viene redatto quando nasce un'organizzazione, una ditta, una società per azioni, ecc.

Equilibrio iniziale viene compilato ogni anno al fine di chiarire lo stato patrimoniale dell'organizzazione dopo un anno di lavoro e determinare la composizione qualitativa della proprietà. Il bilancio di apertura, redatto alla fine dell'anno in esame, è il bilancio consuntivo dell'anno trascorso e il bilancio iniziale dell'anno successivo.

Saldo provvisorio (test). compilato trimestralmente e suscettibile di adeguamento alla fine dell'esercizio.

Bilancio finale (di liquidazione). redatto alla cessazione dell'organizzazione. È compilato da un'apposita commissione, a cui è affidata la liquidazione dell'organizzazione.

Sono comuni i bilanci contengono informazioni sulla proprietà, i diritti e gli obblighi dell'intera organizzazione nel suo insieme e privato- informazioni sulla proprietà, i diritti e gli obblighi di qualsiasi parte separata dell'organizzazione.

Piano dei conti

| Nome utente | Numero di conto | Numero e nome del sottoconto |

| Sezione 1. Attività non correnti | ||

| immobilizzazioni | 01 | Per tipologia di immobilizzazioni |

| Ammortamento delle immobilizzazioni | 02 | |

| Investimenti redditizi in valori materiali | 03 | Per tipo di ricchezza |

| Beni immateriali | 04 | Per tipologia di immobilizzazioni immateriali e per spese di ricerca, sviluppo e lavori tecnici |

| Ammortamento delle immobilizzazioni immateriali | 05 | |

| 06 | ||

| Attrezzature per l'installazione | 07 | |

| Investimenti in immobilizzazioni | 08 |

|

| Attività per imposte anticipate | 09 | |

| Sezione 2. Rimanenze | ||

| Sezione 3 Costi di produzione | ||

| Sezione 4. Prodotti finiti e merci | ||

| Sezione 5 Contanti | ||

| Sezione 6. Calcoli | ||

| Accordi con fornitori e appaltatori | 60 | |

| ... | 61 | |

| Accordi con acquirenti e clienti | 62 | |

| Fondo svalutazione crediti | 63 | |

| ... | 64 | |

| ... | 65 | |

| Liquidazioni su prestiti e prestiti a breve termine | 66 | Per tipologia di crediti e prestiti |

| Liquidazioni su crediti e prestiti a lungo termine | 67 | Per tipologia di crediti e prestiti |

| Calcolo di imposte e tasse | 68 | Per tipi di tasse e commissioni |

| Insediamenti per assicurazioni e previdenza sociale | 69 |

|

| Accordi con il personale per buste paga | 70 | |

| Calcoli con persone responsabili | 71 | |

| ... | 72 | |

| Accordi con il personale per altre operazioni | 73 |

|

| ... | 74 | |

| Transazioni con fondatori | 75 |

|

| Transazioni con diversi debitori e creditori | 76 |

|

| Passività per imposte differite | 77 | |

| ... | 78 | |

| Insediamenti in azienda | 79 |

|

| Sezione 7 Capitale | ||

Tutte le imprese, indipendentemente dalla forma giuridica e dal regime fiscale, sono tenute a presentare un bilancio. Nell'articolo, modulo 1 con codici di riga (scaricabile in excel), oltre a un campione di riempimento.

Attenzione! Puoi compilare il bilancio online e stamparlo nel programma BukhSoft. Provalo gratuitamente:

Compila il saldo online

Quando ti prepari, avrai sicuramente bisogno di un modulo e di un campione di compilazione:

Forma di bilancio

Tale documento caratterizza la situazione patrimoniale-finanziaria della società alla data di bilancio. Il Ministero delle Finanze ha approvato il modulo standard del bilancio il 2 luglio 2010 con ordinanza n. 66n (cfr. Appendice 1). Si compone di due parti.

- Risorse. Progettato per riflettere tutti i beni di proprietà della società, nonché i debiti delle controparti (ad esempio, immobilizzazioni, attività immateriali, rimanenze, crediti, liquidità e altre attività).

- Passivo. Progettato per riflettere le fonti delle attività (ad esempio, capitale autorizzato o aggiuntivo, fondi presi in prestito, passività esterne).

È conveniente tenere le scritture contabili. È adatto a ditte individuali e LLC. Il programma include il caricamento delle registrazioni in 1C e la generazione automatica di tutti i report fiscali e contabili. Provalo gratuitamente:

I totali per l'attività e devono essere sempre uguali ai totali per la passività.

Gli indicatori della forma patrimoniale sono suddivisi in gruppi di articoli (ad esempio, "Immobilizzazioni", "Contabilità clienti"). L'azienda ha il diritto di dettagliare autonomamente tali indicatori, a seconda della loro rilevanza.

Un indicatore è considerato significativo se, senza informazioni al riguardo, è impossibile valutare correttamente la situazione patrimoniale-finanziaria della società. La società ha inoltre la facoltà di determinare autonomamente il livello di materialità. Il suo valore deve essere fissato nel principio contabile ai fini contabili.

Quando si dettaglia l'indicatore, sotto di esso vengono inserite righe aggiuntive. Devono contenere valori numerici che comprendano l'indicatore previsto dal modello tipo di bilancio.

Indicatori insignificanti possono essere indicati in bilancio con un importo totale su una riga e decifrati nelle note al bilancio.

Un tipico bilancio si presenta così:

Inoltre, esiste una forma semplificata. Può essere usato:

- piccole imprese;

- aziende che hanno lo status di partecipante al progetto Skolkovo;

- Sottufficiali (ad eccezione di quelli riconosciuti da agenti stranieri.

Sembra così:

Attenzione! Il calendario di un contabile ti aiuterà a inviare i tuoi rapporti contabili e fiscali in tempo.

Controlla le scadenze dei rapporti

Esempio di bilancio

Compila il modulo 1 come segue:

Dove trovare gli indicatori per compilare il bilancio

Nella tabella sottostante abbiamo raccolto i dati per completare il bilancio.

|

Voce di saldo |

Codice riga modulo standard |

Informazioni da compilare |

|

I. Attività non correnti |

||

|

Beni immateriali |

Differenza nei saldi dei conti:

Saldo sul conto 08 (per i costi di accettazione delle attività immateriali per la contabilità) |

|

|

Risultati di ricerca e sviluppo |

Differenza nei saldi dei conti:

|

|

|

Asset di ricerca immateriali |

Saldo del conto 08 per le spese per lo sviluppo delle risorse minerarie (in futuro tali spese potranno essere qualificate come immobilizzazioni immateriali) |

|

|

Beni di esplorazione tangibili |

Saldo del conto 08 per le spese per lo sviluppo delle risorse minerarie (in futuro tali spese potranno essere classificate come immobilizzazioni) |

|

|

immobilizzazioni |

Differenza nei saldi dei conti:

|

|

|

Investimenti redditizi in valori materiali |

Differenza nei saldi dei conti:

|

|

|

Investimenti finanziari |

Saldo del conto:

|

|

|

Attività per imposte anticipate |

Saldo del conto 09 |

|

|

Altre attività non correnti |

Saldo del conto:

|

|

|

Sintesi della sezione I |

1110 + 1120 + 1130 + 1140 + 1150 + 1160 + 1170 + 1180 + 1190 |

|

|

II. attività correnti |

||

|

Saldo del conto:

|

||

|

IVA sui beni acquistati |

Saldo del conto 19 "IVA sugli oggetti di valore acquisiti" |

|

|

Crediti |

Saldo del conto di debito:

|

|

|

Investimenti finanziari (escluse le disponibilità liquide) |

Saldo del conto:

|

|

|

Denaro e mezzi equivalenti |

Saldo del conto:

|

|

|

Altre attività correnti |

Saldo a debito dei conti:

|

|

|

Sintesi della Sezione II |

1210 + 1220 + 1230 + 1240 + 1250 + 1260 |

|

|

1100 + 1200 |

||

|

III. Capitale e riserve |

||

|

Capitale autorizzato, nonché capitale sociale, fondo autorizzato, contributi dei compagni) |

Il saldo del conto 80 "Capitale autorizzato" |

|

|

Azioni proprie riacquistate dai soci |

Saldo a debito del conto 81 "Azioni proprie (azioni)" |

|

|

Rivalutazione delle immobilizzazioni |

Saldo del conto:

|

|

|

Capitale aggiuntivo (senza rivalutazione) |

Saldo del conto 83 "Capitale aggiuntivo" (la rivalutazione non viene presa in considerazione) |

|

|

Capitale di riserva |

Saldo conto 82 "Capitale di riserva" |

|

|

Utili non distribuiti (perdite non coperte) |

Il saldo del conto 84 "Utili non distribuiti (perdite non coperte)" (la rivalutazione non viene presa in considerazione), il saldo del conto 99 "Utili e perdite" (dati di rendicontazione intermedia) |

|

|

Sintesi della Sezione III |

1310 + 1320 + 1340 + 1350 + 1360 + 1370 |

|

|

IV. incarichi a lungo termine |

||

|

Fondi presi in prestito |

Saldo del conto 67 (l'importo del capitale e degli interessi maturati. Oltre agli interessi con un periodo di pagamento inferiore a 12 mesi alla data di riferimento del bilancio. Gli interessi possono essere indicati separatamente come suddivisione delle righe 1410 o 1510) |

|

|

Passività per imposte differite |

Saldo del conto 77 |

|

|

Passività stimate |

Saldo conto 96 (per riserve create per eventi che si verificheranno non prima di un anno dopo) |

|

|

Altre passività |

Saldo creditore dei conti:

|

|

|

Totale Sezione IV |

1410 + 1420 + 1430 + 1450 |

|

|

V. Passività correnti |

||

|

Fondi presi in prestito |

Saldo del conto 66 (la somma del debito principale e degli interessi maturati. Gli interessi possono essere riflessi separatamente (se necessario) come ripartizione della riga 1510) |

|

|

È possibile pagare per questi account |

Saldo creditore dei conti:

(su un creditore a breve termine; IVA sugli anticipi, non presa in considerazione) |

|

|

entrate dei periodi futuri |

Saldo del conto 98, saldo del conto 86 (finanziamento di bilancio mirato, sovvenzioni, assistenza tecnica, ecc.) |

|

|

Passività stimate |

Saldo conto 96 (su riserve create per eventi che possono verificarsi durante l'anno) |

|

|

Altre passività correnti |

Saldo del conto:

|

|

|

Sintesi della sezione V |

1510 + 1520 + 1530 + 1540 + 1550 |

|

|

1300 + 1400 + 1500 |

||

Potresti anche aver bisogno di:

- Maggiori informazioni sulle immobilizzazioni dell'impresa >>

- Impara a compilare correttamente

La forma principale dei rendiconti finanziari- si tratta di un bilancio, in base allo stato del quale è possibile valutare lo stato dell'organizzazione ad una certa data: la situazione patrimoniale e finanziaria dell'azienda.

Ci sono posizioni separate nel bilancio che mostrano cosa e in quale quantità è elencato nel bilancio dell'impresa in un determinato momento. Per comodità, tutti questi indicatori sono stati combinati e assegnati all'una o all'altra sezione.

Osservazione 1

Lo stato patrimoniale è solitamente diviso in due parti: un'attività e una passività. È importante notare che la somma delle attività del bilancio dell'impresa è sempre uguale alla somma delle sue passività, ad es. il saldo viene mantenuto.

L'attivo patrimoniale si compone di due sezioni:

- sezione I - "Attività correnti";

- sezione II - "Attività non correnti".

Il passivo comprende tre sezioni, rispettivamente:

- sezione III - "Capitale e riserve";

- sezione IV - "Obblighi a lungo termine";

- sezione V - "Passività correnti".

Qualsiasi sezione dello stato patrimoniale è costituita da gruppi di articoli (sottosezioni), ciascuno dei quali riflette i tipi di attività e altre passività della società.

Definizione 2

Articoli- si tratta di linee separate con le quali è possibile gestire il saldo.

La Sezione IV PBU 4/99 è dedicata alla struttura dello Stato Patrimoniale, denominata “Rendiconti contabili dell'Organizzazione”. Fornisce inoltre un dettaglio delle voci di bilancio.

Sembrerebbe che tutto sia semplice, ma come capire a quale degli articoli attribuire determinate operazioni, cosa è necessario per decifrarle correttamente. Per fare ciò, è necessario comprendere il significato di tutte le voci del bilancio. Se sia necessario decifrare direttamente un concetto come un'attività del bilancio dipende da quanto sei un contabile per natura.

Cosa attribuire all'Attivo dello Stato Patrimoniale

Definizione 3Attività di bilancio- queste sono cose, mezzi o denaro da cui cresce e aumenta il nostro reddito finanziario. Secondo la solita definizione, questo è solo il lato sinistro della bilancia. Il contabile fa riferimento ad esso valori materiali e NMA (valori immateriali), proprietà dell'azienda e, inoltre, non dimenticare la composizione e il posizionamento dei valori esistenti.

Nella compilazione di questa parte del bilancio è necessario presentare e tenere conto del valore residuo di immobilizzazioni, immobilizzazioni immateriali, investimenti redditizi in immobilizzazioni materiali, perché è lei che viene presa in considerazione.

La sfumatura successiva: l'importo della riserva per la riduzione del valore dei beni materiali. Deve essere dedotto dal valore delle restanti merci e altre rimanenze, naturalmente, quando è stato effettuato un inventario, i cui risultati richiedono la creazione di tale riserva.

Successivamente, i crediti, in poche parole, i soldi che ci sono dovuti. Diciamo che l'azienda ci ha passato un inventario di calcoli e debiti di clienti e acquirenti, la sua gestione crea un fondo svalutazione crediti. Quindi aggiungiamo l'importo al bilancio senza questa riserva (sottraiamola).

Osservazione 2

E ancora una cosa, gli investimenti finanziari sono indicati nel saldo patrimoniale senza la riserva creata per il loro ammortamento, cioè meno.

La prima sezione dell'attivo del bilancio

La prima sezione dell'attivo dello stato patrimoniale è denominata “Attività non correnti”. Contiene:

- immobilizzazioni varie,

- Imposte anticipate,

- investimenti finanziari,

- investimenti redditizi in beni materiali,

- immobilizzazioni,

- beni immateriali.

Quando creano un'azienda, i fondatori perseguono determinati obiettivi, uno dei quali è ricevere entrate dalle loro attività. Per realizzare un profitto a lungo, qualsiasi impresa utilizza determinate risorse dell'organizzazione. Quali, considereremo di seguito.

Riga 110 "Attività immateriali" tiene conto dell'importo che si ottiene dall'interazione di due conti: 04 "Attività immateriali" (saldo a debito) - 05 "Ammortamento delle attività immateriali" (saldo a credito). In questo rigo è indicato il valore residuo delle immobilizzazioni immateriali così ottenute. Quando la società, sulla base di considerazioni sulla politica contabile, calcola l'ammortamento per tutte le attività immateriali senza il conto 05, la riga del bilancio rifletterà il saldo a debito del conto 04.

Deve essere inoltre inteso che nelle situazioni in cui la vita utile di nm non può essere stabilita, allora esso (l'attività) viene definito immateriale con un periodo di utilizzo indefinito e non viene ammortizzato. In precedenza, in tali situazioni, l'organizzazione determinava autonomamente la vita utile più lunga del periodo delle sue attività o più lunga di venti anni. Ora, per l'affidabilità del calcolo dei benefici economici che saranno ricevuti in futuro, viene selezionato anche il metodo di ammortamento che si basa su di essi. In poche parole, la vecchia pratica lascia il posto alla nuova per ragioni naturali, perché il calcolo inaffidabile dei benefici economici futuri toglie all'azienda la scelta e deve ammortizzare le immobilizzazioni immateriali a quote costanti.

La contabilità e la valutazione delle attività immateriali viene effettuata sulla base del regolamento contabile "Contabilità delle attività immateriali" (PBU 14/2007), che il Ministero delle finanze della Russia ha approvato il 27 dicembre 2007 n. 153n (di seguito denominato PBU 14 /2007).

Riga 120 "Immobilizzazioni" contiene informazioni sulle immobilizzazioni (FA) della società, che sono contabilizzate sul conto 01 "Immobilizzazioni".

Definizione 4

Oggetti del sistema operativo- valori materiali che vengono utilizzati come mezzo di lavoro durante la fabbricazione di prodotti, nel processo di esecuzione del lavoro, fornitura di servizi e gestione di un'organizzazione. Questi includono:

- edifici e costruzioni,

- auto e attrezzature,

- Ingegneria Informatica,

- veicoli,

- bovini da reddito e da riproduzione,

- piantagioni perenni,

- strade di campagna,

- altri elementi rilevanti.

Inoltre preso in considerazione:

- investimenti di capitali per il miglioramento radicale del territorio (drenaggio, irrigazione e altri lavori di bonifica);

- investimenti di capitale in immobilizzazioni in leasing;

- appezzamenti di terreno, oggetti di gestione della natura (acqua, sottosuolo e altre risorse naturali);

- specialista. strumenti, dispositivi speciali, attrezzature speciali, abbigliamento speciale (se previsto dal principio contabile dell'organizzazione).

Sono accettati per la contabilità sull'account 01 e fanno parte del sistema operativo.

Qui indichiamo anche l'immobile locato nel bilancio del locatario, che viene preso in considerazione previo accordo tra le parti, le immobilizzazioni dell'impresa locata (se la società è locata come complesso immobiliare).

L'organizzazione prende in considerazione tutte queste attività come immobilizzazioni se soddisfano contemporaneamente le seguenti condizioni:

- l'oggetto è idoneo all'uso nella creazione di beni, è necessario per l'esecuzione di lavori o la prestazione di servizi, nonché per le esigenze dell'organizzazione relative alla gestione;

- l'oggetto può essere utilizzato per lungo tempo, vale a dire per un periodo superiore a 12 mesi o un normale ciclo operativo se superiore a 12 mesi;

- l'organizzazione non prevede di rivendere questo oggetto in attività future;

- l'impianto porterà benefici economici (ricavi) all'azienda in futuro.

Ci sono oggetti che non vengono addebitati sul conto 01. Se un oggetto è in leasing o uso gratuito, viene trasferito per la conservazione, determinato per il completamento o la riattrezzatura, e inoltre, l'oggetto è in fase di restauro, quindi non è cancellato dal conto 01.

Le immobilizzazioni sono contabilizzate in base al loro valore residuo. Sulla base delle finalità contabili, l'impresa ha il diritto di scegliere autonomamente la vita utile dell'immobile, mentre l'ammortamento sarà addebitato nel modo prescelto, che non può variare durante la vita di tale immobile.Solo se l'oggetto immobilizzato è modificato in qualsiasi modo, ad esempio modernizzato o ricostruito, il suo utile può essere modificato.

Ai sensi dell'est. 15 del Regolamento contabile "Contabilità delle immobilizzazioni" PBU 6/01 della società all'inizio dell'anno di riferimento, è consentito rivalutare le immobilizzazioni al loro costo corrente (di sostituzione).

È necessario rivalutare gli oggetti OS ricalcolandone il costo: iniziale o corrente (recupero) Sarà inoltre necessario ricalcolare gli importi di ammortamento che sono stati addebitati per l'intero periodo di utilizzo degli oggetti. Nella contabilità, i risultati della rivalutazione delle immobilizzazioni effettuate a partire dal primo giorno dell'anno di riferimento sono riflessi separatamente l'uno dall'altro. I risultati di tale rivalutazione non sono inclusi nei dati del bilancio dell'anno di riferimento precedente, sono accettati nella compilazione dei dati dello stato patrimoniale all'inizio dell'anno di riferimento.

Riga 130 "Costruzione in corso".

L'importo degli investimenti dell'organizzazione in costruzioni in corso (ad eccezione delle immobilizzazioni che sono state messe in funzione prima della registrazione statale) del bilancio è iscritto nella riga 130.

I costi effettivi della società per la costruzione di impianti realizzati prima del completamento di questi stessi lavori, nonché prima dell'entrata in esercizio di tali impianti, devono essere versati sul conto 08 "Investimenti in immobilizzazioni" sottoconto 08-3 "Costruzione di immobilizzazioni", devono essere prese in considerazione nella composizione costruzione in corso.

L'attrezzatura per l'installazione è accettata per la contabilizzazione anche al suo costo effettivo al momento del ricevimento, tenendo conto del costo della consegna.

Deve riflettersi nell'addebito sul conto 07 "Attrezzature per l'installazione", mentre deve essere inteso che l'attrezzatura che necessita di installazione comprende oggetti che possono essere utilizzati solo dopo l'assemblaggio di tutte le sue parti, nonché attaccati a qualcosa: supporti , fondazione dell'edificio , al pavimento, soffitti tra i piani, in una parola, a qualsiasi struttura portante di edifici e strutture. Include anche set di pezzi di ricambio per tali apparecchiature.

Riga 135 "Investimenti redditizi in beni materiali" comprende gli immobili acquistati ad uso transitorio con finalità reddituale (per canone di locazione). Qui il contabile mostrerà il saldo a debito sul conto 03, meno l'ammortamento che si è accumulato sul credito del conto 02, il sottoconto "Ammortamento di immobili relativi a investimenti a reddito".

Vediamo quali investimenti possono essere definiti redditizi.

Definizione 5

Investimenti redditizi può essere considerato un bene che l'organizzazione ha acquistato a scopo di locazione e lo utilizza a tale scopo. Nel caso in cui l'immobile sia acquisito per proprio uso personale, anche se saltuariamente locato, non è in ogni caso riconducibile a tale categoria.

Riga 140 "Investimenti finanziari a lungo termine".

Nella riga 140 dell'Attivo dello Stato Patrimoniale, è necessario effettuare tutti i tipi di investimenti finanziari effettuati dall'organizzazione per un periodo superiore a un anno. Mostra la somma dei saldi del conto 58 "Investimenti finanziari" e del conto 55 "Conti speciali presso banche" sottoconto, indicando il sottoconto 3 "Conti di deposito" in termini di importi relativi a investimenti a lungo termine. Devono essere calcolati tenendo conto della riserva per l'ammortamento degli investimenti finanziari, ad es. ridurre - il saldo attivo del conto 59 "Riserva per l'ammortamento degli investimenti finanziari" in termini di investimenti finanziari per un periodo superiore a un anno.

Per riconoscere un'attività come investimento finanziario, deve soddisfare contemporaneamente tutte queste condizioni:

- i documenti che confermano il suo diritto agli investimenti finanziari, nonché l'opportunità di ricevere fondi e altri beni ricevuti da questo diritto, devono essere eseguiti correttamente.

- passaggio all'organizzazione dei rischi finanziari connessi agli investimenti finanziari, quali: il rischio di oscillazione dei prezzi, il rischio di insolvenza del debitore, il rischio di liquidità);

- la capacità di portare benefici economici (reddito) nel prossimo futuro sotto forma di interessi, dividendi o aumento del loro valore (come differenza tra il prezzo di vendita (rimborso) di un investimento finanziario e il suo prezzo di acquisto, a seguito del suo scambio, utilizzare per estinguere gli obblighi dell'organizzazione, la crescita del valore di mercato corrente e così via).

I prestiti senza interessi emessi o le cambiali senza interessi acquisite non sono considerati investimenti finanziari, perché allora gli investimenti non forniscono benefici economici, reddito né in forma percentuale né sotto forma di aumento del loro valore e, di conseguenza, essi non possono essere indicati come investimenti finanziari.

La clausola 3 del regolamento sulla contabilità "Contabilità degli investimenti finanziari" PBU 19/02, approvato con ordinanza del Ministero delle finanze della Russia del 10 dicembre 2002 n. 126n (di seguito PBU 19/02), fornisce i principali oggetti contabili considerati un investimento finanziario. Quindi, più in dettaglio, può essere:

- titoli dello stato o del comune;

- titoli di altri enti, tra cui titoli di debito, che indicano la data e il costo del rimborso (obbligazioni, cambiali);

- contributi al capitale (azionario) autorizzato di organizzazioni estere, comprese filiali e società commerciali dipendenti;

- prestiti concessi ad altre organizzazioni;

- depositi in organizzazioni relative a prestiti;

- crediti ricevuti oggetto di contratto di cessione del diritto di pretesa;

- contributi, tenendo conto del semplice patto di società impresa - compagno;

- altri beni simili.

Quando si acquistano titoli con una scadenza non specificata, è necessario considerarli a lungo termine nel caso in cui la società li abbia acquistati con l'obiettivo di generare reddito su di essi per più di un anno.

Gli investimenti finanziari sono contabilizzati per l'importo dei costi dell'investitore al momento della loro realizzazione.

Secondo il piano dei conti, gli investimenti finanziari che l'organizzazione effettua sono indicati sull'addebito del conto 58 "Investimenti finanziari" e sull'accredito di quei conti che tengono conto dei valori che devono essere trasferiti per conto di questi investimenti.

Rigo 145 Attività per imposte anticipate.

Alla riga 145 dello stato patrimoniale si riporta il saldo a debito del conto 09 “Imposte anticipate”. Se la nostra organizzazione appartiene a piccole imprese, può dichiarare nella sua politica contabile che non applicherà il regolamento contabile "Contabilità per le liquidazioni delle imposte sul reddito" PBU 18/02, approvato con ordinanza del Ministero delle finanze della Russia del 19 novembre, 2002 n. 114n (di seguito PBU 18/02).

Le attività per imposte anticipate sono iscritte dai soggetti che applicano il presente PBU.

È interessante notare che l'account 09 può mostrare un saldo molto piccolo. Tuttavia, questo importo è significativo. Mostra l'importo che ridurrà l'imposta sul reddito nei successivi periodi di rendicontazione. A giudicare da ciò, le attività per imposte anticipate in bilancio dovrebbero essere riflesse in una riga separata, poiché non è possibile includere tale importo in altre attività non correnti.

Formare un profitto in contabilità non è la stessa cosa che formarlo in una tassa, è considerato in modi diversi. Da ciò risulta che l'imposta condizionale sull'utile contabile differisce dall'importo dell'imposta sul reddito che la società deve versare al bilancio. Ciò porta al fatto che l'imposta (condizionale) sull'utile contabile differisce dall'importo dell'imposta sul reddito che l'organizzazione deve pagare al bilancio.

Qualunque cosa si possa dire, nella contabilità dobbiamo mostrare esattamente l'imposta condizionale, e con essa tutte le differenze tra questa imposta condizionale e l'imposta sul reddito reale.

Definizione 6

Differenze sono temporanei e permanenti. Da questi derivano le passività fiscali permanenti, le attività fiscali anticipate e le passività fiscali differite.

Definizione 7

Attività per imposte anticipate può essere calcolato come prodotto tra la differenza temporanea deducibile e l'aliquota dell'imposta sul reddito. In contabilità, un'attività fiscale differita si riflette nella seguente voce:

DEBITO 09 “Imposte anticipate” CREDITO 68 sottovoce “Calcoli per imposte sul reddito” - imposte anticipate stanziate.

Quando le spese sono rateizzate ai fini fiscali, si determinano differenze temporanee deducibili. In contabilità, sorgono immediatamente se:

- l'importo dell'ammortamento maturato in contabilità supera l'importo calcolato secondo le regole del cap. 25 pezzi RF;

- ai fini fiscali e contabili, la società ammortizza diversamente le spese commerciali e amministrative;

- in contabilità, una perdita viene riportata al futuro, riducendo il reddito per le imposte nei successivi periodi di rendicontazione;

- il pagamento in eccesso dell'imposta sul reddito non viene restituito all'organizzazione, ma viene accreditato sui pagamenti futuri;

- l'impresa nella contabilità ha incluso i costi non pagati nel costo dei materiali, sebbene utilizzi il metodo di contabilizzazione in contanti delle entrate e delle spese nella contabilità fiscale.

Al momento della determinazione dell'attività fiscale anticipata, essa deve essere iscritta in bilancio, ovvero deve trovare riscontro contabile - nella contabilizzazione analitica del corrispondente conto attivo e passivo, nella cui valutazione è venuta la differenza temporanea deducibile fuori.

Il paragrafo 19 della PBU 18/02 autorizza le organizzazioni a mostrare in bilancio l'importo equilibrato (arrotolato) delle attività fiscali differite e delle passività fiscali differite. A tal fine è necessario conoscere la differenza nel saldo dei conti 09 "Attività per imposte anticipate" e 77 "Passività per imposte differite". Se l'addebito sul conto 09 è superiore al saldo attivo sul conto 77, mostreremo la loro differenza nella riga 145 del bilancio. Questa volta la riga 515 "Passività per imposte differite" (passività di bilancio) rimane vuota. Questo schema funziona anche in ordine inverso: se il saldo sul conto 77 è maggiore del saldo sul conto 09, allora questa differenza tra deve essere riflessa nella riga 515. Quindi, in questo caso particolare, la riga 145 non è inclusa nel saldo foglio.

Riga 150 "Altre attività non correnti".

Dove possono essere attribuiti beni poco costosi e generalmente insignificanti? Tutti gli indicatori che non hanno trovato collocazione in altre righe della sezione “Attività non correnti” devono essere inclusi nella riga 150. È consuetudine includere quelli il cui valore e valore possono essere considerati non significativi come altre attività non correnti. In altre parole, indicatori che non hanno valore per chi utilizza questa rendicontazione.

Tali attività possono includere spese di ricerca, sviluppo e tecnologia (R&S). Non possono essere riconosciuti come oggetti di immobilizzazioni immateriali, mentre sono depositati sul conto 04 "Attività immateriali".

Cosa comprende la Sezione II "Attivo circolante"?

Nella contabilità, le attività correnti includono quelle che sono in grado di trasferire il loro valore in tempi relativamente brevi ai costi. Includiamo qui:

- rimanenze (materie prime, materiali, merci, costi in corso di lavorazione, risconti passivi, ecc.),

- IVA sui beni acquistati,

- crediti a breve e lungo termine,

- investimenti finanziari a breve termine,

- contanti.

Riga 210 "Azioni".

È logico che le informazioni che forniamo nel saldo degli inventari (IPZ) siano una copia dei dati di inventario prelevati da inventari e atti, devono essere identici al 100%. Di conseguenza, l'inventario stesso dovrebbe essere effettuato prima dell'emissione delle relazioni annuali.

Sul conto 10 "Materiali" inseriamo i dati sui materiali che sono di proprietà dell'impresa alla fine del periodo. Lo facciamo in base al costo al quale sono stati originariamente acquistati.

Nel caso in cui il costo dei materiali sia cambiato molto, sia diminuito in modo significativo, la società deve creare una riserva (fondo) per la diminuzione del costo dei beni materiali e applicare il conto 14 “Riserve per la diminuzione del costo dei materiali risorse". Questo requisito è conservativo e dimostra chiaramente il principio della prudenza.

Se i valori hanno perso in parte la loro qualità a causa di: riduzione del prezzo nell'anno di rendicontazione, obsolescenza, parziale perdita della qualità originaria, devono essere esposti in bilancio al prezzo di una eventuale vendita al termine della rendicontazione periodo. Questo viene fatto quando è inferiore rispetto all'inizio dell'acquisto. Attribuiremo la differenza di prezzo ai risultati finanziari. Lo stesso meccanismo di azione dovrebbe essere applicato ai prodotti finiti e alle merci, e non solo ai soli materiali.

La riga 210 è la somma di tutto il resto, ovvero:

- 211 “Materie prime, materiali e altri valori assimilati”;

- 212 "Animali da allevamento e da ingrasso";

- 213 “Costi in corso di lavorazione”;

- 214 "Prodotti finiti e merci per la rivendita";

- 215 "Merci spedite";

- 216 “Risconti passivi”;

- 217 "Altre rimanenze e costi".

Queste righe decifrano la riga 210 "Riserve" e non necessitano di decodifica significativa, il loro significato è nel nome stesso.

La riga 210 mostra le spese per l'acquisto di scorte, alle quali è possibile attribuire beni se il loro valore non supera i 20.000 rubli. I fondi spesi per l'acquisizione di tali beni sono indicati sul conto 10 "Materiali".

Esistono tre modi per valutare l'inventario nella contabilità quando vengono introdotti nella produzione (o altre cancellazioni):

- al costo di ciascuna unità;

- al costo medio, quando si valuta l'inventario per ciascun tipo, quando il costo totale di tutti gli stock di un tipo è diviso per il numero di tipi.

- Metodo FIFO (first in, first out). In questo caso, le rimanenze vengono cancellate al costo delle rimanenze ricevute per prime. Di conseguenza, si considera: quelle scorte che vengono ricevute per prime saranno vendute per prime.

Riga 213 "Costi in corso di lavorazione".

Nella riga 213 dell'attivo di stato patrimoniale sono indicati i costi per lavori in corso (WIP) e lavori in corso (servizi), che sono il costo di prodotti che non hanno attraversato tutte le fasi di lavorazione, sebbene il processo tecnologico preveda prodotti incompleti che non hanno ancora superato il collaudo e l'accettazione tecnica.

Nella produzione di massa e in serie per la contabilità WIP, si riflette quanto segue:

- in base al costo di produzione effettivo o standard (pianificato);

- per voci di costo diretto;

- al costo di materie prime, materiali e semilavorati.

Nel caso della produzione di un'unità di output, il PPA si riflette nei costi effettivamente sostenuti.

La società emette un ordine sul principio contabile, in base al quale fissa il metodo di valutazione WIP da essa scelto.

Nel bilancio, il WIP si riflette nella stessa valutazione della contabilità. L'importo WIP è confermato dai calcoli necessari (relativi prospetti contabili).

Quando consideriamo un'organizzazione la cui attività non è commerciale, ma scopriamo che separa le spese commerciali per prodotti venduti e invenduti (beni, servizi), quindi compilando la riga 213, non prendiamo in considerazione l'intero saldo del conto 44 “Spese di vendita ”.

I costi non descritti per imballo e trasporto, se contabilizzati nel conto 44 tra le spese di vendita, sono riflessi nella riga 217 “Altre rimanenze e costi” dello stato patrimoniale. Varie organizzazioni che hanno il diritto di effettuare transazioni con i clienti in più fasi (fissate nel contratto), la riga 213 può riflettere il costo del lavoro che è almeno parzialmente accettato dal cliente (saldo a debito del conto 46 “Fasi completate di lavori in corso ”). Può essere organizzazioni di costruzione, scientifiche, di design, geologiche e di altro tipo.

Il costo delle fasi di lavoro completate, indicato nei moduli n. KS-2 e KS-3, firmati dal cliente, si riflette nell'addebito sul conto 46 in corrispondenza del conto 90 "Vendite".

Riga 214 "Prodotti finiti e merci per la rivendita" riflette il costo effettivo o standard dei prodotti già pronti. Per le società commerciali, c'è l'opportunità di portare il prezzo di acquisto dei loro beni, che consiste nei costi al momento dell'acquisto.

Alla riga 214 riportiamo la somma di tutti i saldi debitori sui conti 41 "Merci" e 43 "Prodotti finiti". Se la società è impegnata nel commercio e ha indicato la merce al prezzo di vendita, il saldo sul conto 41 deve essere ridotto dell'importo del saldo a credito sul conto 42 "Margine commerciale".

Le aziende che producono beni, alla riga 214, tengono conto del costo dei prodotti invenduti che non hanno superato tutte le fasi previste dal processo tecnologico, nelle giuste situazioni - che hanno superato i test e l'accettazione tecnica. La politica contabile determina il costo effettivo o standard (pianificato).

Di tanto in tanto, le aziende acquistano come componenti (prodotti finiti) per i loro prodotti e il loro costo non viene preso in considerazione nella formazione del costo della merce venduta. Il cliente paga questi componenti separatamente. Tali prodotti sono registrati come merci sul conto 41 "Merci". Devono essere inseriti nella riga 214 del bilancio, dove riflettiamo il loro valore.

Le organizzazioni di categoria riportano alla riga 214 il valore del saldo dei beni acquistati.

Anche le organizzazioni della ristorazione pubblica mostrano qui resti di materie prime nelle cucine e nelle dispense, resti di merci nei buffet.

L'eventuale saldo delle merci si riflette nel saldo esattamente al costo del loro acquisto, che è formato secondo le regole del principio contabile approvato dalla società.

L'indicatore della riga 214 della sezione I è aumentato (diminuito) dal saldo di debito (credito) del conto 15 (nella parte relativa al costo dei beni acquistati) se l'organizzazione utilizza il conto 15 "Approvvigionamento e acquisizione di beni materiali" quando contabilizzazione dei beni acquistati.

Inoltre, la riga 214 deve riflettere il costo dei prodotti finiti o delle merci, che sarà ridotto dell'importo della riserva creata per la riduzione del costo delle attività materiali.

Riga 215 "Merci spedite" mostra il saldo a debito sul conto 45 "Merci spedite", che tiene conto di tutte le informazioni sui prodotti già spediti, ma non venduti. Il profitto derivante dalla vendita di questo prodotto da parte del venditore in contabilità non è ancora riconosciuto, perché la proprietà di questo prodotto non è stata trasferita all'acquirente. Situazioni in cui ciò accade:

- se l'impresa - il venditore vende beni (prodotti) utilizzando un intermediario - un commissionario o si avvale di un agente che ha il diritto di agire per proprio conto, in un momento in cui l'intermediario non ha ancora venduto il prodotto;

- secondo il contratto di scambio (baratto), se la merce è già stata spedita, il diritto di proprietà al partecipante alla transazione nasce proprio al momento dell'adempimento dei suoi obblighi di controconsegna.

Finché la proprietà dei beni con la spedizione non è ancora passata all'acquirente, il costo di tali prodotti è indicato alla riga 215. Ciò accade quando, ad esempio, il contratto stesso prevede che l'acquirente riceva il diritto di proprietà non a al momento della spedizione, ma al momento del pagamento dei prodotti.

La caratteristica principale è il riflesso della spedizione e della vendita di beni sul conto del fornitore, quando viene concluso un contratto di vendita con una procedura speciale per il trasferimento della proprietà - questo è il riflesso dei beni trasferiti che non sono ancora stati versato dall'acquirente sull'acconto 45 “Merci spedite”.

Rigo 216 "Risconti passivi" fissa il saldo a debito del conto 97 "Spese differite".

Definizione 8

Spese future- rappresentano i costi che la società ha sostenuto nel periodo di rendicontazione, ma si riferiscono a periodi di rendicontazione successivi.

Il momento della cancellazione di queste spese nei conti di contabilità dei costi, in altre parole, il periodo per il riconoscimento delle spese differite, ciascuna società determina sulla base di documenti specifici. La società può anche determinare autonomamente questo periodo nel caso in cui i documenti non possano specificare il periodo in cui tali spese saranno riconosciute. Tali decisioni sono emesse nell'ordine oa disposizione del capo. E poi già le spese differite vengono cancellate come spese in quote uguali al momento approvato dall'ordine.

Considerando questa voce di costo in contabilità, si precisa che se si ricevono i periodici in abbonamento, non saranno spese differite. È meglio registrare questi importi come pagamenti anticipati e quindi cancellarli nei conti contabili in base alla periodicità di ricezione di queste pubblicazioni. E' conveniente riportare tra i crediti a breve termine il saldo del costo di un abbonamento a pagamento per il quale non sono ancora stati ricevuti giornali, riviste ed eventuali altri periodici come anticipo versato al fornitore.

Quando un'azienda ha il diritto non esclusivo di utilizzare la proprietà intellettuale di altre persone (innovazioni nella programmazione di computer, database e informazioni), il pagamento per tali servizi avviene come pagamento una tantum. Questo importo fisso viene pagato come royalty una tantum ed è anche differito.

Ancora, quando il contratto stesso contiene una condizione in base alla quale l'organizzazione si impegna a pagare per l'uso della proprietà intellettuale per un certo periodo, in questo caso l'azienda utilizzatrice è tenuta a riflettere tali importi nelle spese del periodo corrente e conto 97 Le "Spese differite" non toccano. Inoltre, dovresti agire quando l'importo di un pagamento una tantum non può essere cancellato alla volta. Viene cancellato dalle spese entro il periodo di utilizzo dell'oggetto fissato nel contratto (clausola 39 PBU 14/2007).

Rigo 220 "IVA sui valori acquisiti".

La riga 220 riflette il saldo a debito del conto 19 "Imposta sul valore aggiunto sui valori acquisiti". Caratterizza gli importi allocati nelle fatture ricevute, ma non presentate per la detrazione dal budget o non registrate nel libro degli acquisti. In questo rigo vanno indicati gli importi IVA non ammessi alla ritenuta a decorrere dal 1° gennaio dell'anno successivo a quello di segnalazione.

E' il saldo dell'IVA “in entrata” su rimanenze acquisite, immobilizzazioni immateriali, investimenti in conto capitale, lavori e servizi, non detraibile. Devi sapere che per assenza o errata esecuzione di documenti, gli importi dell'IVA "a credito" potrebbero rimanere non contabilizzati sul conto 19. Questo è alla fine del periodo, ma in seguito queste sfumature dovrebbero essere prese in considerazione.

Gli importi dell'IVA “a credito” già detratti devono essere addebitati dall'attivo del conto 19 all'addebito del conto 68, sottoconto “liquidazioni IVA”. Se resta inteso che non è possibile recuperare l'IVA "in entrata" dal bilancio, tali importi devono essere addebitati dal credito del conto 19 all'addebito del conto 91-2, sottoconto "Altre spese".

Gli importi dell'IVA “a credito” già detratti devono essere addebitati dall'attivo del conto 19 all'addebito del conto 68, sottoconto “liquidazioni IVA”. Se resta inteso che non è possibile recuperare l'IVA “in entrata” dal bilancio, tali importi vengono addebitati dal credito del conto 19 all'addebito del conto 91-2, sottoconto “Altre spese”.

In mancanza dello status di soggetto passivo, la società o quando è stata svincolata dagli obblighi di contribuente ex art. 145 del Codice Fiscale della Federazione Russa, l'importo dell'imposta "a monte" deve essere accreditato al costo dei beni acquistati (lavori, servizi).

Agiamo anche in caso di acquisto di prodotti per operazioni non soggette ad IVA ai sensi dei commi 2 e 4 dell'art. 170 del codice fiscale della Federazione Russa. A questo punto, cancelliamo l'IVA dal conto 19 all'addebito dei conti di contabilità immobiliare che gli corrispondono o dal conto di contabilità analitica (conti 08, 10, 20, 26, 41, 44, ecc.)

L'IVA “a credito”, quando si riferisce a spese, a loro volta normalizzate ai fini della determinazione dell'imposta sul reddito (spese di pubblicità, spese di ospitalità), deve essere dedotta nella parte relativa alle spese nell'ambito di tali norme.

In fase di generazione dei rendiconti annuali, quando è già stato calcolato l'importo totale delle spese normalizzate in contabilità fiscale, l'importo dell'IVA deducibile non accettata, se si riferiscono a spese in eccesso, deve essere addebitato dal conto 19 all'addebito del conto 91 "Altri redditi e spese”.

Va tenuto presente che gli importi nella contabilità fiscale non sono inclusi nelle spese.

Nella composizione delle spese per la contabilità fiscale non si tiene conto dell'importo dell'IVA "a monte", quando non è inclusa nel costo dell'immobile acquisito (lavori, servizi) e non è accettata, mentre viene stornata in contabilità al conto 91.

Righe 230 e 240 "Crediti".

Questa riga serve per riempire e visualizzare le azioni tra l'acquirente e il cliente. Tiene conto dei debiti che la società riceverà entro 12 mesi (rigo 230) e del debito dei debitori per un periodo superiore a 12 mesi dalla data di riferimento (rigo 240). Questo è il saldo a debito sui conti 62 "Transazioni con acquirenti e clienti" e 76 "Transazioni con vari debitori e creditori".

Quando una società ha un credito nei confronti di un cliente, il debito dovrebbe essere trattato come un'attività. Nonostante il termine di prescrizione scada dopo 3 anni e se la sua richiesta è espressa in una controversia prima che il tribunale emetta una decisione (articolo 196 del codice civile), il debitore può adempiere ai suoi obblighi dopo la scadenza. È possibile emettere un ordine di cancellazione di tale debito se c'è: una causa in tribunale, un rifiuto scritto del debitore e la sua esclusione dal registro.

Tale operazione viene eseguita cablando:

- DEBITO 91-2 "Altre spese".

- CREDITO 62 "Insediamenti con acquirenti e clienti" - riflette l'ammontare del debito.

- Il debito del debitore, cancellato in perdita, viene fissato per altri cinque anni sul conto fuori bilancio 007 "Debito di debitori insolventi cancellato in perdita".

Se esiste un'alta probabilità di mancato rimborso del debito, è necessario creare un fondo svalutazione crediti registrando:

- DEBITO 91-2 "Altre spese".

- CREDITO 63 “Fondo svalutazione crediti” - per l'ammontare del debito, indicandone la causale in nota esplicativa.

Riga 250 "Investimenti finanziari a breve termine".

Gli investimenti finanziari, la cui contabilizzazione è regolata dalla PBU 19/02, includono titoli, contributi al capitale autorizzato (azionario) di altre organizzazioni, prestiti concessi, depositi, crediti acquisiti in base a un accordo di cessione del diritto di rivendicare, contributi in base a un semplice contratto di collaborazione, ecc.

Gli investimenti finanziari sono considerati a breve termine se la loro scadenza non supera i 12 mesi.

Va tenuto presente che nell'ambito degli investimenti finanziari a breve termine, le organizzazioni non riflettono le proprie azioni riacquistate dagli azionisti per la successiva rivendita o cancellazione. Le azioni proprie riacquistate sono riflesse nel passivo dello stato patrimoniale alla riga 411 della sezione Capitale e Riserve.

Riga 260 "Contanti".

Indica l'intero ammontare di denaro contante (disponibile, in conti bancari, in bonifici) di cui dispone l'organizzazione.

Nel modulo standard non ci sono righe separate per la decodifica della riga 260, ma la società può includere le righe necessarie in bilancio e indicare separatamente la disponibilità di contanti in esse.

La liquidità nei conti in valuta estera (riga 263) viene convertita in rubli al tasso di cambio della Banca di Russia alla data dell'operazione di cambio, nonché alla data di riferimento. Ciò è affermato nel paragrafo 7 del regolamento contabile "Contabilità di attività e passività il cui valore è espresso in valuta estera" (PBU 3/2006), approvato con ordinanza del Ministero delle finanze della Russia del 27 novembre 2006 n. 154n ( di seguito - PBU 3/2006).

Riga 300 "Saldo".

La riga 300 del bilancio, inizialmente, riflette la somma di tutte le attività dell'organizzazione, sia non correnti che correnti. L'indicatore della riga 300 è formato dalla somma delle righe 190 "Totale sezione I" e 290 "Totale sezione I".

Va notato che l'importo totale delle attività dell'organizzazione, riflesso nella riga 300 dell'attivo del bilancio, dovrebbe essere uguale all'importo totale delle passività dell'organizzazione - l'indicatore della riga 700 della passività del bilancio.

Se noti un errore nel testo, evidenzialo e premi Ctrl+Invio